B05/BCTC: Báo cáo tài chính (Mẫu đơn giản) và S05-H: Bảng cân đối số phát sinh |

|

B05/BCTC: Báo cáo tài chính (Mẫu đơn giản) và S05-H: Bảng cân đối số phát sinh |

|

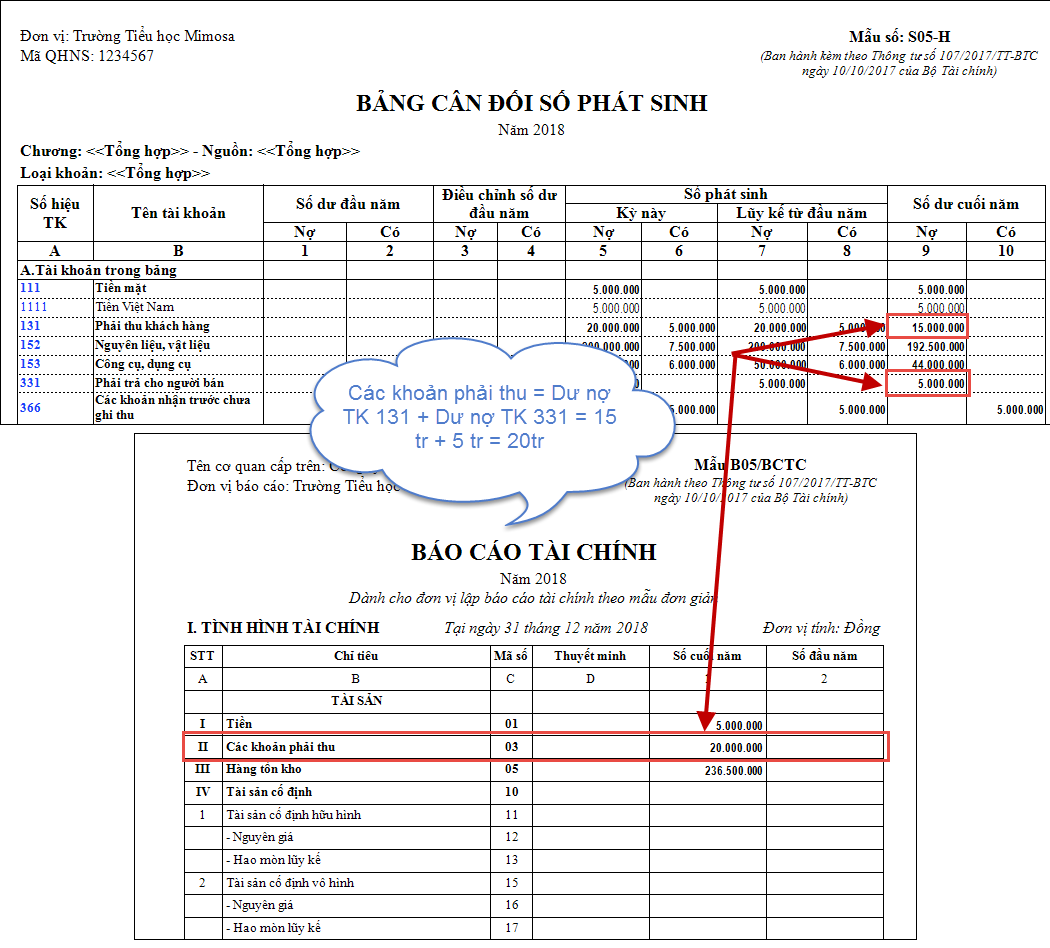

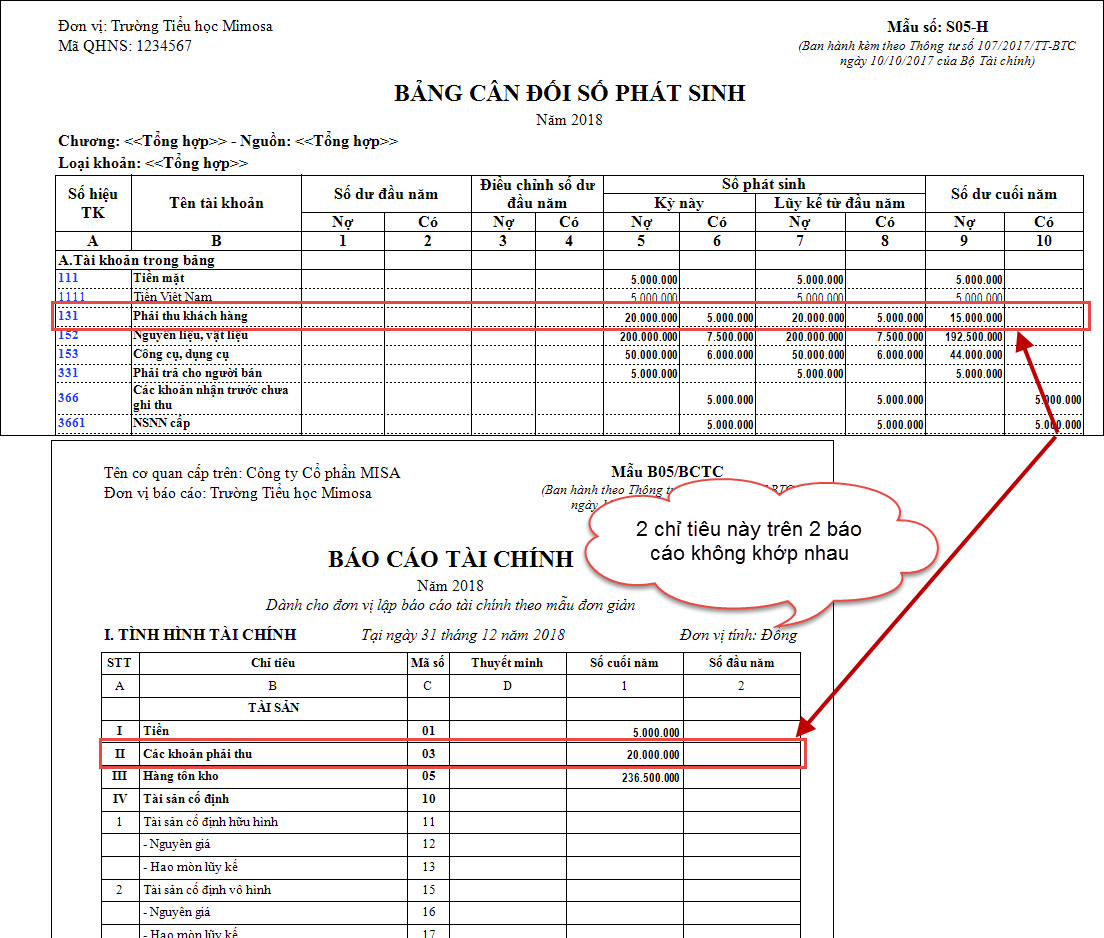

❖ Vấn đề: Chỉ tiêu Các khoản phải thu (Mã số 03) trên B05/BCTC lên không đúng số liệu so với số dư TK 131 trên S05-H.

❖ Cách lấy số liệu của chỉ tiêu Các khoản phải thu (Mã số 03) trên Báo cáo tài chính (Mẫu đơn giản):

Chỉ tiêu này phản ánh toàn bộ giá trị các khoản phải thu của đơn vị, bao gồm số dư nợ các TK 131, 133, 137, 138, 141, 242, 248 và số dư Có TK 331. Đối với các tài khoản chi tiết theo đối tượng thì sẽ lấy số dư chi tiết của từng đối tượng công nợ.

❖ Nguyên nhân:

•Do đơn vị đang mở Bảng cân đối số phát sinh theo mẫu Thông tư 107 nên số dư TK 131 đang bù trừ bên Nợ và bên Có.

•Do chỉ tiêu này là số liệu tổng hợp của các tài khoản nên nếu đơn vị có phát sinh nhiều tài khoản phải thu phải trả thì cần phải tổng hợp số liệu của tất cả các tài khoản này bên Bảng cân đối số phát sinh mẫu hiển thị số dư hai bên để đối chiếu.

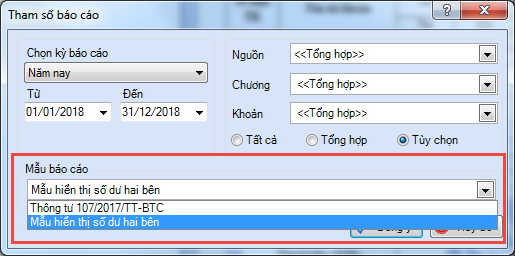

❖ Giải pháp:

•Vào Báo cáo\Sổ kế toán\S05-H: Bảng cân đối số phát sinh.

•Tại phần tham số Mẫu báo cáo, chọn Mẫu hiển thị số dư hai bên.

•Theo VD như hình minh hoạ thì đơn vị đối chiếu số liệu bằng cách lấy dư Nợ TK 131 + dư Nợ TK 331.