Các khoản thu khác không phải báo cáo quyết toán theo MLNS nhà nước |

|

Các khoản thu khác không phải báo cáo quyết toán theo MLNS nhà nước |

|

1. Định khoản

Theo hướng dẫn tại thông tư 107 thì hạch toán các bút toán như sau:

1. Khi thu được kinh phí từ hoạt động khác:

Nợ TK 111, 112

Có TK 531

2. Khi chi từ nguồn thu khác:

Nợ TK 642, 152, 211,...

Có TK 111, 112

3. Cuối kỳ/quý/năm, kết chuyển chi phí sang tài khoản xác định kết quả:

Nợ TK 911

Có TK 642

4. Cuối kỳ/quý/năm, kết chuyển doanh thu sang tài khoản xác định kết quả:

Nợ TK 531

Có TK 9112

5. Cuối kỳ/quý/năm, kết chuyển thặng dư của hoạt động khác (nếu có):

Nợ TK 9111

Có TK 421

6. Cuối kỳ/quý/năm, kết chuyển thặng dư sang nguồn cải cách tiền lương, quỹ phát triển hoạt động sự nghiệp (nếu có):

Nợ TK 421

Có TK 468 (nếu là nguồn cải cách tiền lương)

Có TK 431 (nếu là quỹ phát triển hoạt động sự nghiệp).

2. Ví dụ:

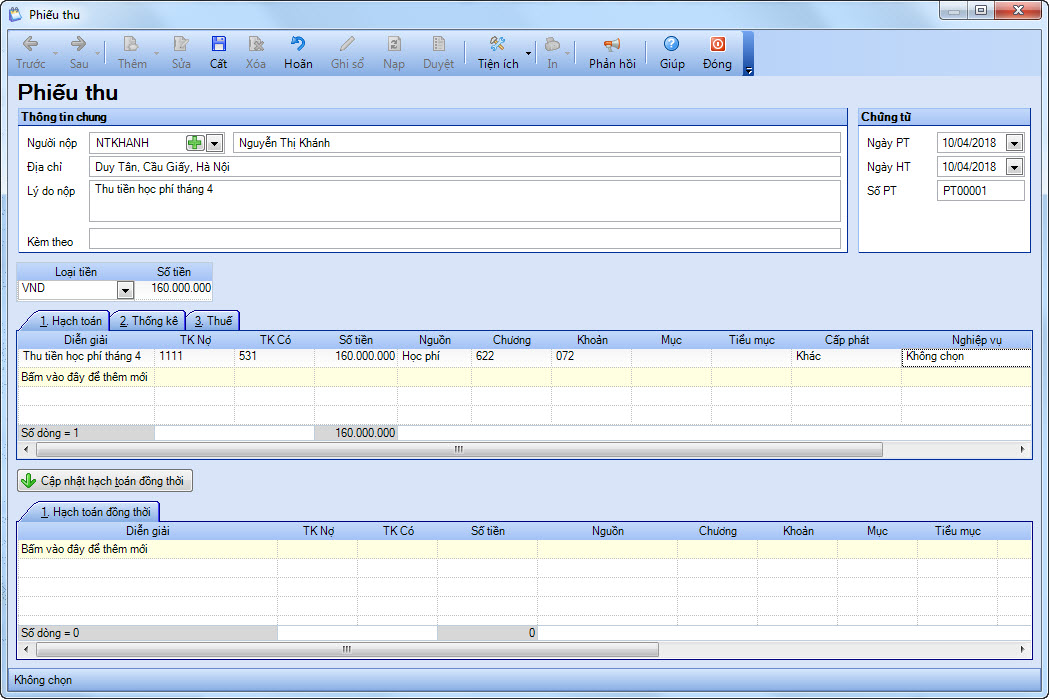

1. Ngày 10/04/2018, thu tiền học phí tháng 4: 160.000.000 đồng.

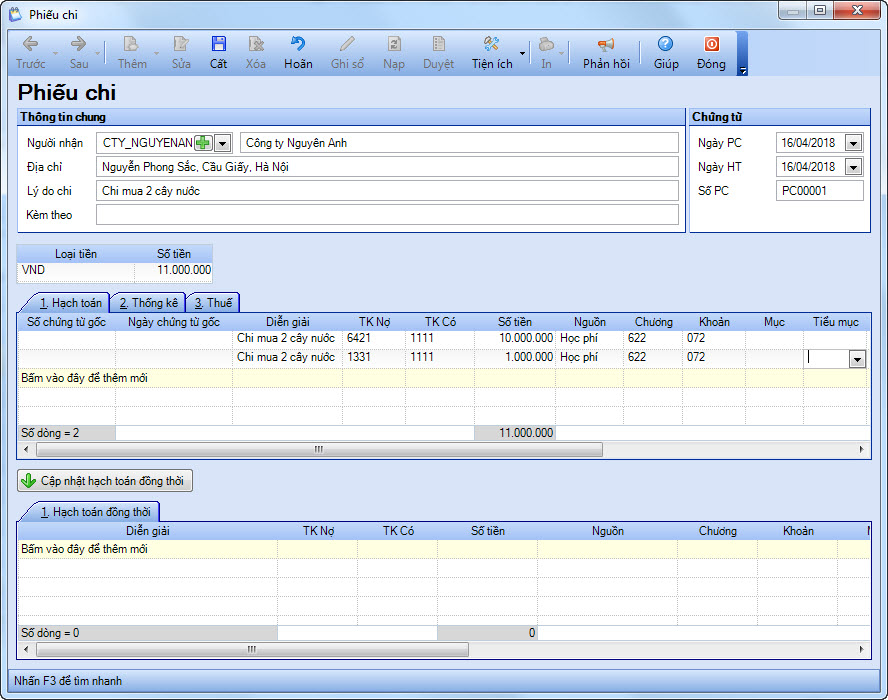

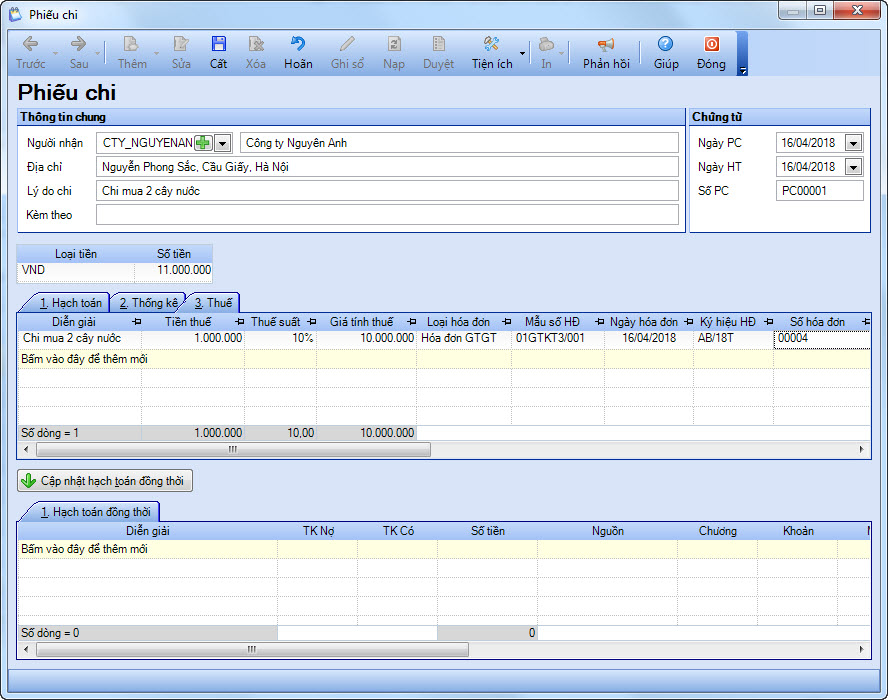

2. Ngày 16/04/2018, chi mua 2 cây nước của công ty Nguyên Anh, số tiền: 10.000.000 đồng, Thuế suất 10%

3. Ngày 28/04/2018, chi mua NVL cho thực đơn ăn bán trú, số tiền: 13.500.000 đồng.

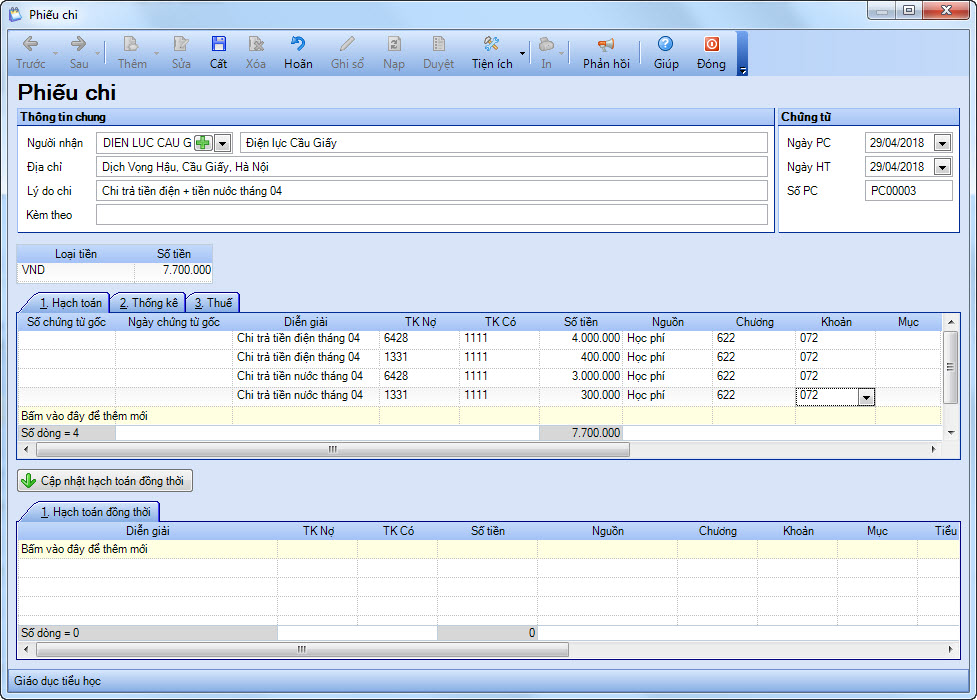

4. Ngày 29/04/2018, chi trả tiền điện và tiền nước tháng 04, trong đó: tiền điện: 4.050.000 đồng, tiền nước: 3.000.000 đồng. Thuế suất 10%

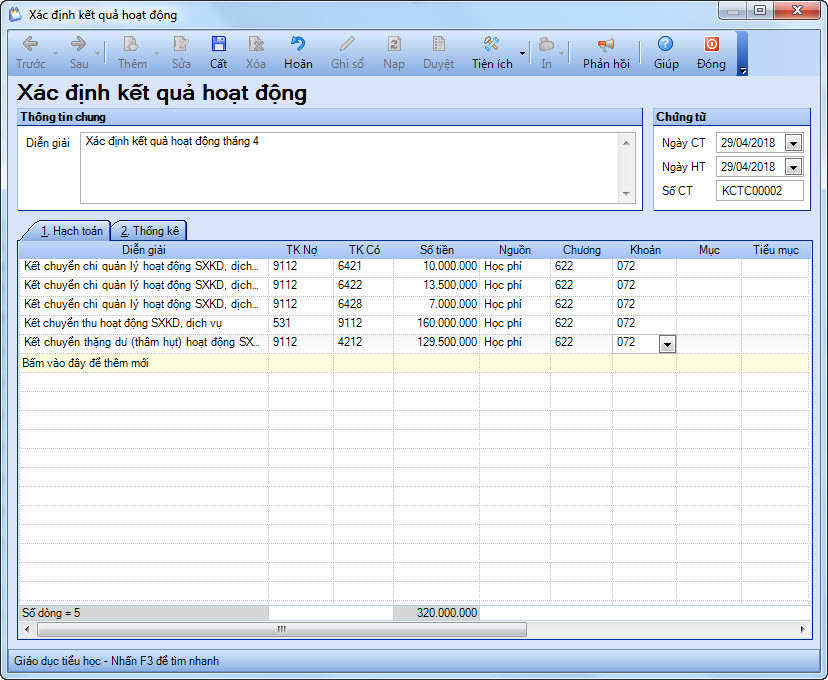

5. Ngày 29/04/2018, xác định kết quả hoạt động tháng 04.

6. Ngày 02/05/2018, kết chuyển thặng dư sang quỹ phát triển hoạt động sự nghiệp.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước hạch toán trên phần mềm

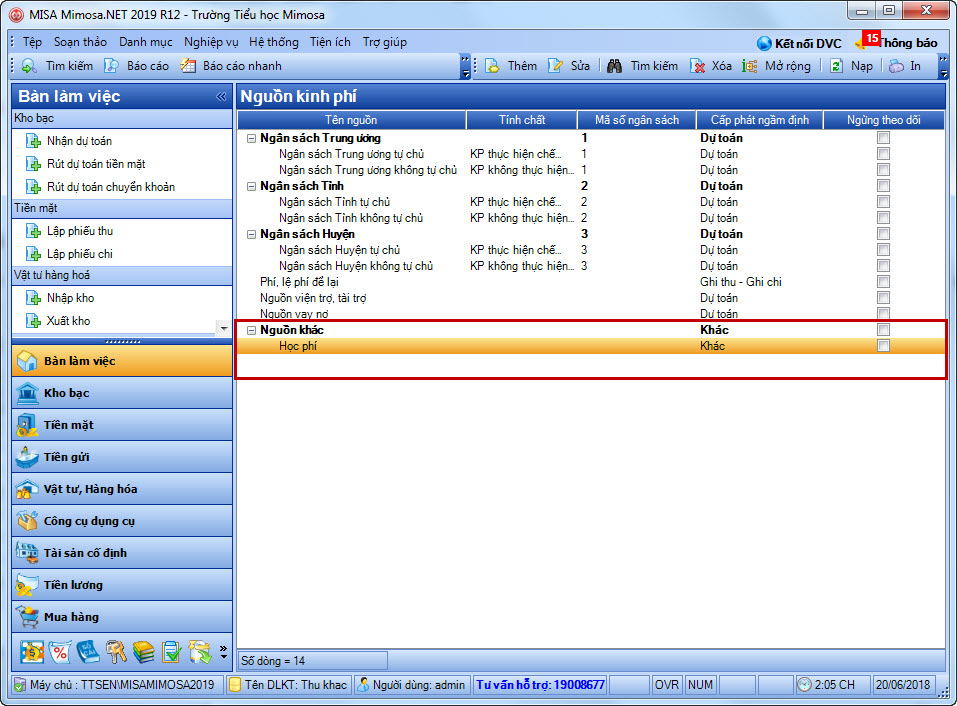

Lưu ý: Đối với các khoản thu từ nguồn khác, anh/chị có thể mở thêm nguồn con của Nguồn khác tại Danh mục\Mục lục ngân sách\Nguồn kinh phí.

1. Thu tiền học phí tháng 4 bằng tiền mặt, số tiền: 160.000.000 đồng

• Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

• Khai báo thông tin chứng từ trên Phiếu thu.

o Tại tab Hạch toán: định khoản TK Nợ 1111, TK Có 531, Số tiền, chọn Nguồn tương ứng được khai báo ở danh mục Nguồn kinh phí: Học phí, Cấp phát là Khác, Nghiệp vụ là Không chọn.

o Tại tab Thống kê: chọn Hoạt động là Phục vụ hoạt động khác hoặc Hoạt động sản xuất kinh doanh, dịch vụ.

• Nhấn Cất.

2. Chi từ nguồn thu khác

• Vào nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi.

• Khai báo thông tin chứng từ trên Phiếu chi.

o Tại tab Hạch toán: định khoản TK Nợ 642, TK Có 1111, Số tiền, Nguồn là Học phí, Cấp phát là Khác và Nghiệp vụ là Không chọn.

o Khai báo Thuế suất tại tab Thuế (nếu có).

o Tại tab Thống kê: chọn Hoạt động là Phục vụ hoạt động khác hoặc Hoạt động sản xuất kinh doanh, dịch vụ.

•Nhấn Cất.

➢ Trên chứng từ chi mua 2 cây nước, số tiền: 10.000.000 đồng:

✓ Tại tab Hạch toán:

✓ Tại tab Thuế:

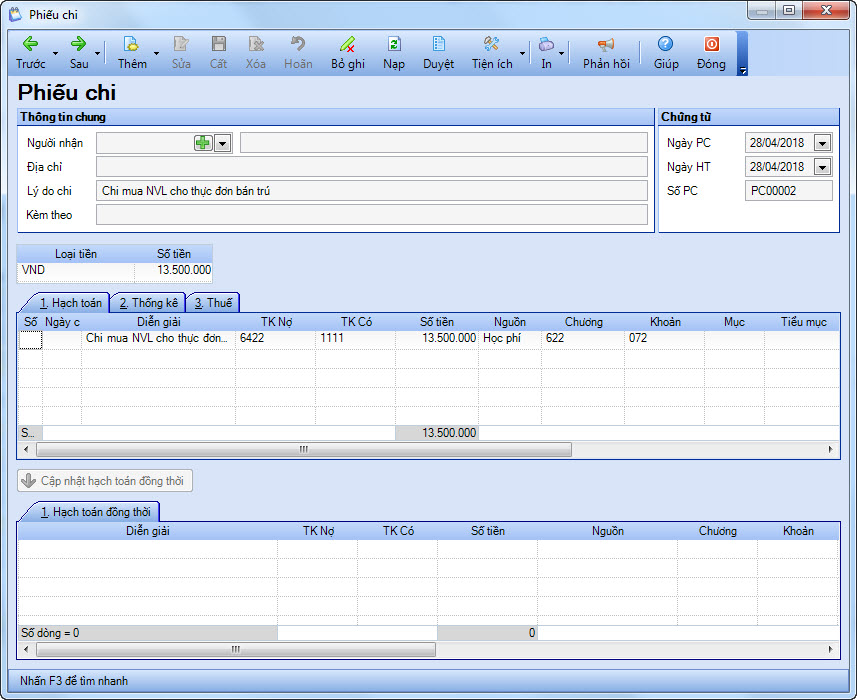

➢ Trên chứng từ chi mua NVL cho thực đơn bán trú, số tiền: 13.500.000 đồng:

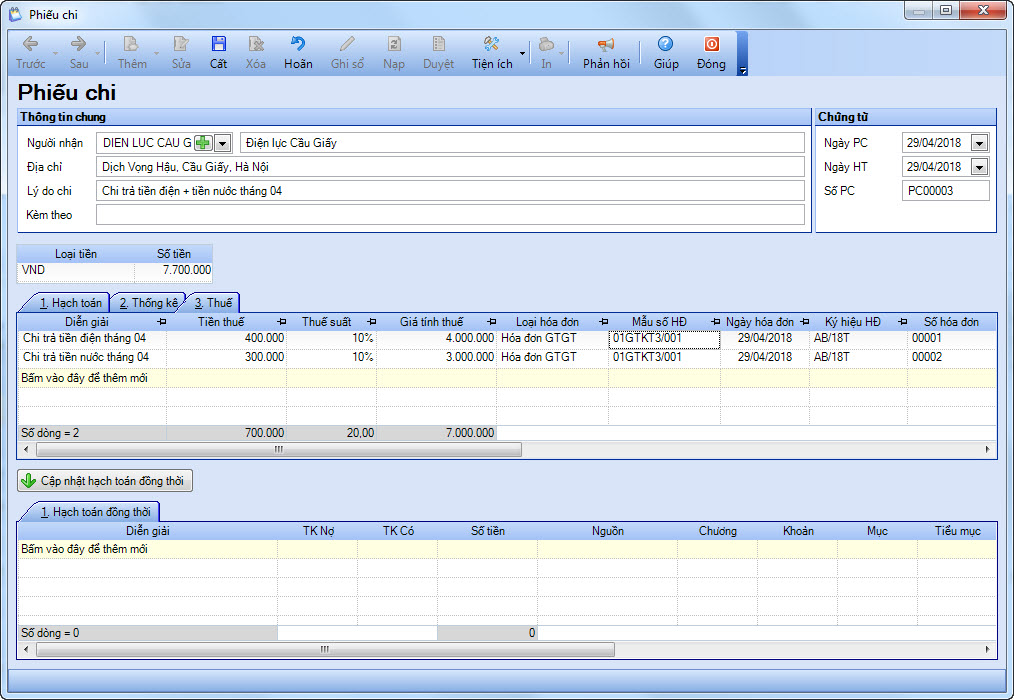

➢ Trên chứng từ chi trả tiền điện + tiền nước, số tiền: 7.050.000 đồng:

✓ Tại tab Hạch toán:

✓ Tại tab Thuế:

3. Xác định kết quả hoạt động

• Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Xác định kết quả hoạt động.

• Khai báo thông tin tại phần Chứng từ: Ngày CT, Ngày HT, Số CT.

• Phần mềm lấy lên các chứng từ kết chuyển tại màn hình Xác định kết quả hoạt động.

•Nhấn Cất.

4. Đơn vị tạm tính thuế TNDN và quyết toán thuế TNDN

•Xem hướng dẫn chi tiết nghiệp vụ Tạm tính thuế TNDN tại đây.

•Xem hướng dẫn chi tiết nghiệp vụ Quyết toán thuế TNDN tại đây.

5. Kết chuyển thặng dư sang quỹ phát triển hoạt động sự nghiệp

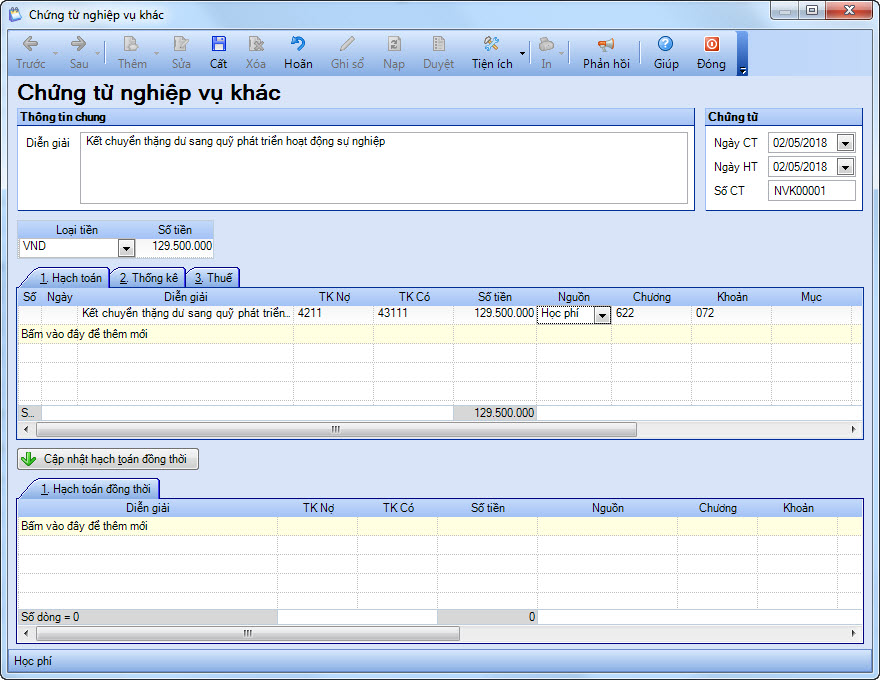

•Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

• Khai báo thông tin tại phần Chứng từ: Ngày CT, Ngày HT, Số CT.

• Hạch toán TK Nợ 4211, TK Có 43111, Số tiền, Nguồn Học phí, MLNS...

• Nhấn Cất.