Các khoản thu khác phải báo cáo quyết toán theo MLNS nhà nước |

|

Các khoản thu khác phải báo cáo quyết toán theo MLNS nhà nước |

|

1. Định khoản

Thông tư 107 không hướng dẫn cụ thể với các trường hợp này nhưng anh/chị có thể hạch toán như sau:

1. Khi thu được kinh phí từ hoạt động khác:

Nợ TK 111, 112

Có TK 3371

2. Xác định số phải nộp NSNN, cấp trên:

Nợ TK 3371

Có TK 333, 336, 338

3. Xác định số được để lại đơn vị:

Nợ TK 018 (0181, 0182)

4. Khi sử dụng kinh phí từ các khoản thu khác để lại:

Nợ TK 611, 152, 153, 211,...

Có TK 111, 112

Đồng thời ghi Có TK 018 (0181, 0182)

Đồng thời ghi hoặc đến cuối kỳ/quý/năm mới thực hiện kết chuyển số chi:

Nợ TK 3371

Có TK 3661 (36611, 36612): Nếu dùng để mua TSCĐ, NVL, CCDC nhập kho

Có TK 5118

5. Cuối kỳ/quý/năm, căn cứ vào bảng tính và phân bổ khấu hao TSCĐ kết chuyển từ TK 3661 sang TK 5118:

Nợ TK 3661 (36611, 36612)

Có TK 5118

6. Cuối kỳ/quý/năm, kết chuyển chi phí sang TK xác định kết quả:

Nợ TK 9111

Có TK 611

7. Cuối kỳ/quý/năm, kết chuyển doanh thu các hoạt động khác sang TK xác định kết quả:

Nợ TK 5118

Có TK 9111

8. Kết chuyển thặng dư (thâm hụt) của hoạt động khác (nếu có):

Nợ TK 9111

Có TK 421

9. Kết chuyển thặng dư sang nguồn cải cách tiền lương, quỹ phát triển hoạt động sự nghiệp (nếu có):

Nợ TK 421

Có TK 468 (nếu là nguồn cải cách tiền lương), 431 (nếu là quỹ phát triển hoạt động sự nghiệp).

2. Ví dụ:

1. Ngày 10/01/2018, thu tiền học phí kỳ II, số tiền: 520.000.000 đồng.

2. Ngày 30/01/2018, xác định số phải nộp NSNN lên cấp trên, số tiền: 10.000.000 đồng.

3. Ngày 04/02/2018, xác định số được để lại đơn vị: 510.000.000 đồng.

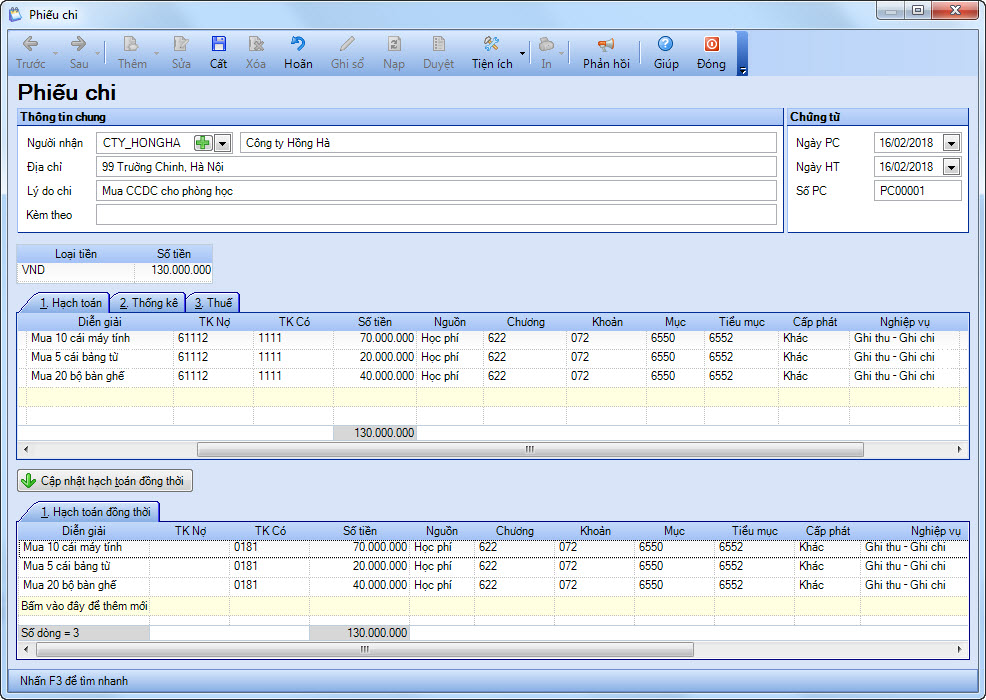

4. Ngày 16/02/2018, chi mua 10 máy tính + 5 bảng từ + 20 bộ bàn ghế dùng ngay cho phòng học bằng tiền mặt, số tiền: 130.000.000 đồng.

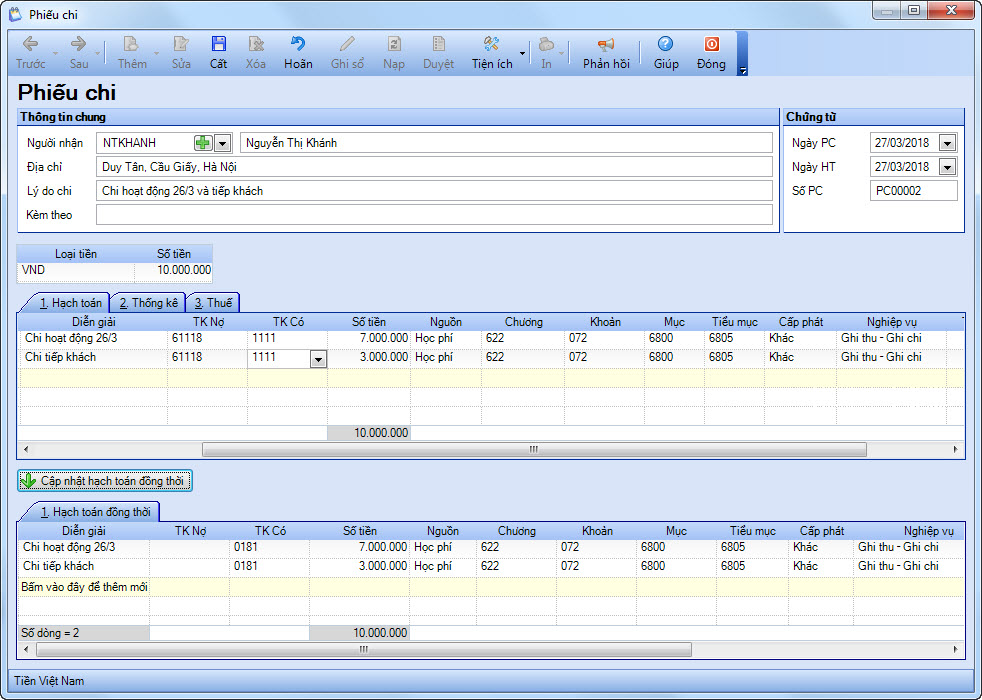

5. Ngày 27/03/2018, chi hoạt động 26/03 + tiếp khách bằng tiền mặt, số tiền: 10.000.000 đồng.

6. Ngày 31/03/2018, kế toán lập bảng kê ghi thu, ghi chi.

7. Ngày 31/03/2018, kế toán thanh toán những chứng từ ghi thu - ghi chi.

8. Ngày 31/03/2018, kế toán kết chuyển số đã chi từ nguồn thu khác.

9. Ngày 31/03/2018, xác định kết quả hoạt động quý I.

3. Các bước hạch toán trên phần mềm

Lưu ý: Đối với các khoản thu từ nguồn khác, anh/chị có thể mở thêm nguồn con của Nguồn khác tại Danh mục\Mục lục ngân sách\Nguồn kinh phí.

1. Thu tiền học phí học phí kỳ II bằng tiền mặt, số tiền: 520.000.000 đồng

• Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

• Khai báo thông tin chứng từ trên Phiếu thu.

o Tại tab Hạch toán: định khoản TK Nợ 1111, TK Có 3371, Nguồn là Học phí (được khai báo ở danh mục Nguồn kinh phí), Cấp phát là Khác, Nghiệp vụ là Ghi thu - ghi chi.

o Tại tab Thống kê: chọn Hoạt động là Phục vụ hoạt động khác.

• Nhấn Cất.

2. Xác định số phải nộp NSNN, cấp trên, số tiền: 10.000.000 đồng

• Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác.

• Khai báo thông tin chứng từ trên Chứng từ nghiệp vụ khác.

Tại tab Hạch toán: định khoản TK Nợ 3371, TK Có 3332, Nguồn là Học phí, Cấp phát là Khác và Nghiệp vụ là Ghi thu - ghi chi.

• Nhấn Cất.

3. Xác định số được để lại đơn vị, số tiền: 510.000.000 đồng

• Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác.

• Khai báo thông tin chứng từ trên Chứng từ nghiệp vụ khác.

o Tại tab Hạch toán: định khoản TK Nợ 0181, Nguồn là Học phí, Cấp phát là Khác và Nghiệp vụ là Ghi thu - ghi chi.

o Tại tab Thống kê: chọn Hoạt động là Phục vụ hoạt động khác.

• Nhấn Cất.

4. Chi từ nguồn thu khác

• Vào nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi.

• Khai báo thông tin chứng từ trên Phiếu chi.

o Tại tab Hạch toán: định khoản TK Nợ 611x, TK Có 1111, Nguồn là Học phí, Cấp phát là Khác và Nghiệp vụ là Ghi thu - ghi chi.

o Tại tab Thống kê: chọn Hoạt động là Phục vụ hoạt động khác.

o Nhấn Cập nhật hạch toán đồng thời, phần mềm sinh chứng từ đồng thời khi đã đủ điều kiện theo quy tắc thiết lập hạch toán đồng thời.

•Nhấn Cất.

➢ Trên chứng từ chi mua CCDC, số tiền: 130.000.000 đồng: hạch toán TK Nợ 61112, TK Có 1111.

➢ Trên chứng từ chi hoạt động, số tiền: 10.000.000 đồng: hạch toán TK Nợ 61118, TK Có 1111.

Lưu ý: Anh/chị có thể lập chứng từ kết chuyển số chi từ nguồn thu luôn hoặc để đến cuối kỳ mới thực hiện.

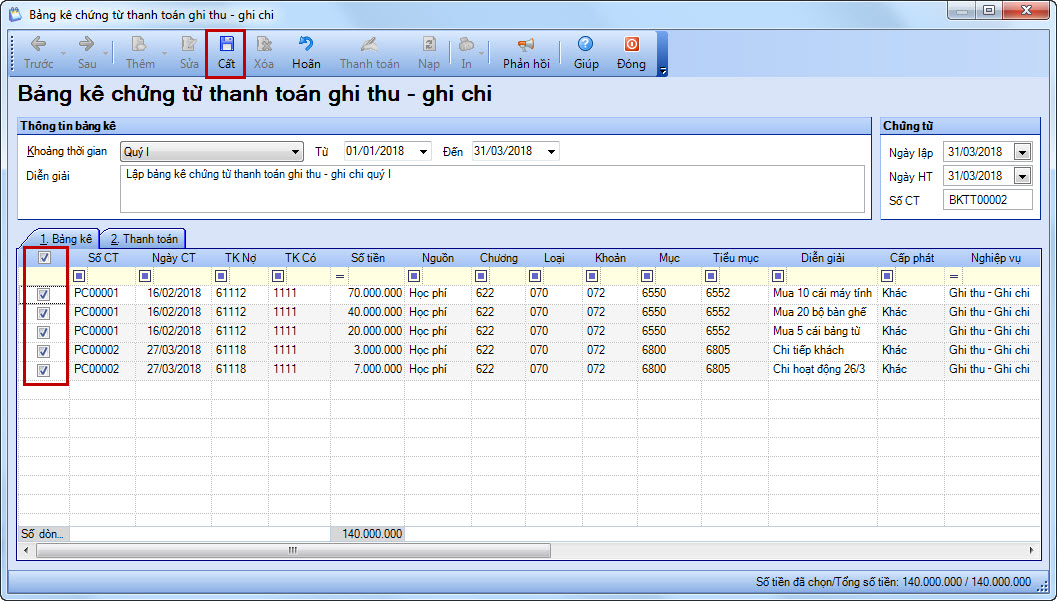

5. Cuối kỳ, tập hợp chứng từ chi từ nguồn ghi thu-ghi chi và cân đối với số thu nguồn ghi thu - ghi chi, đơn vị làm thủ tục ghi thu- ghi chi để bổ sung nguồn kinh phí

• Vào nghiệp vụ Kho bạc, chọn Lập bảng kê\Lập bảng kê chứng từ thanh toán ghi thu ghi chi.

• Chọn Khoảng thời gian cần lập bảng kê chứng từ ghi thu ghi chi.

• Nhập nội dung Diễn giải.

• Nhập thông tin chứng từ: Ngày lập, Ngày hạch toán, Số chứng từ.

• Nhập thông tin Hoạt động sự nghiệp để hệ thống ghi sổ chứng từ kết chuyển.

• Tích chọn những chứng từ ghi thu ghi chi cần lập bảng kê.

• Nhấn Cất.

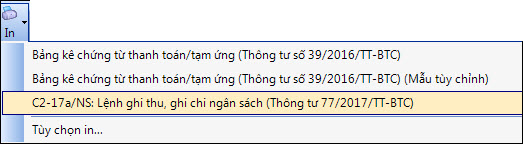

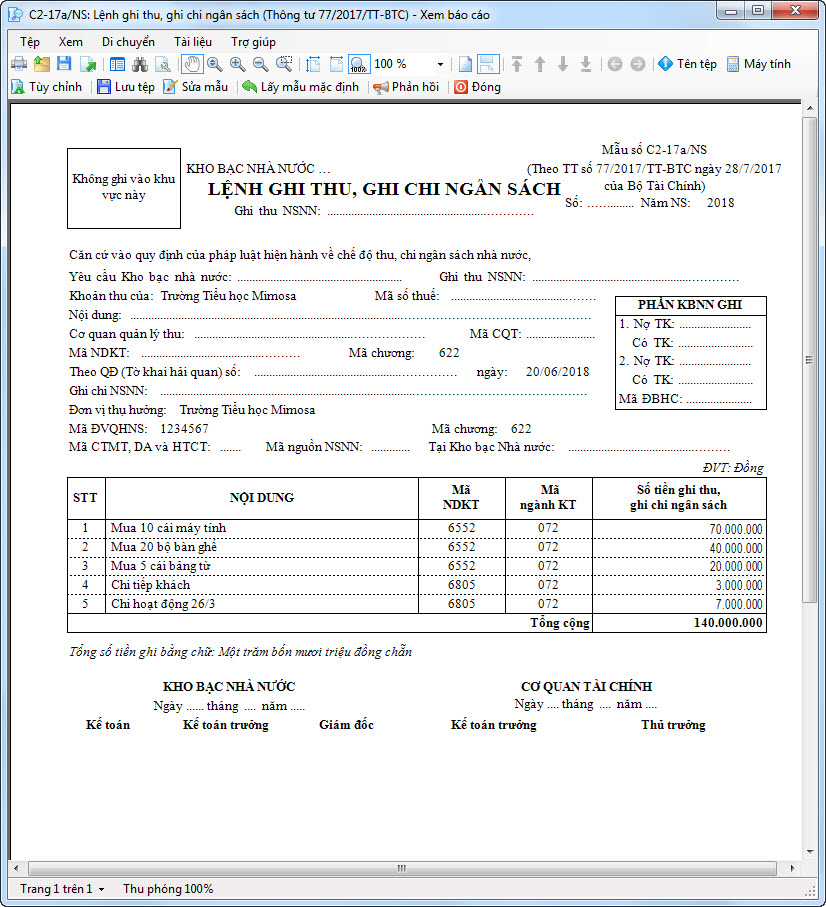

• In Lệnh ghi thu, ghi chi kèm Bảng kê chứng từ thanh toán/tạm ứng bằng cách chọn chức năng In trên thanh công cụ.

•Phần mềm thực hiện in Lệnh ghi thu, ghi chi ngân sách trình cơ quan tài chính duyệt.

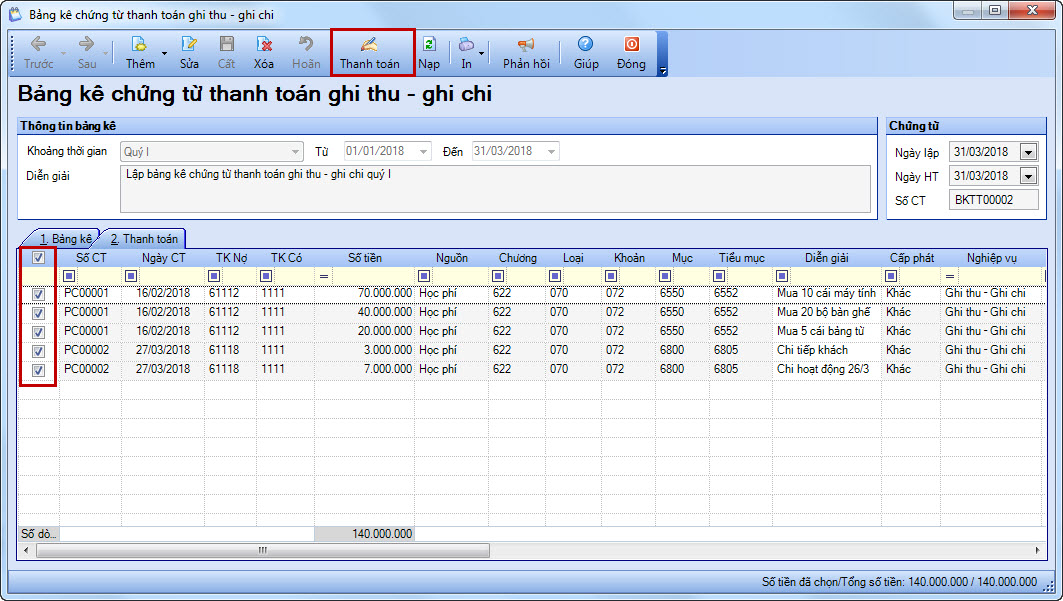

6. Sau khi được cơ quan tài chính duyệt, kế toán thực hiện thanh toán những chứng từ ghi thu - ghi chi trên phần mềm

• Vào nghiệp vụ Kho bạc\Lập bảng kê\Danh sách bảng kê chứng từ thanh toán.

• Kích đúp chuột vào bảng kê đã được cơ quan tài chính duyệt.

• Chọn tab Thanh toán.

o Tích chọn các chứng từ đã được cơ quan tài chính duyệt.

o Nhấn Thanh toán trên thanh công cụ.

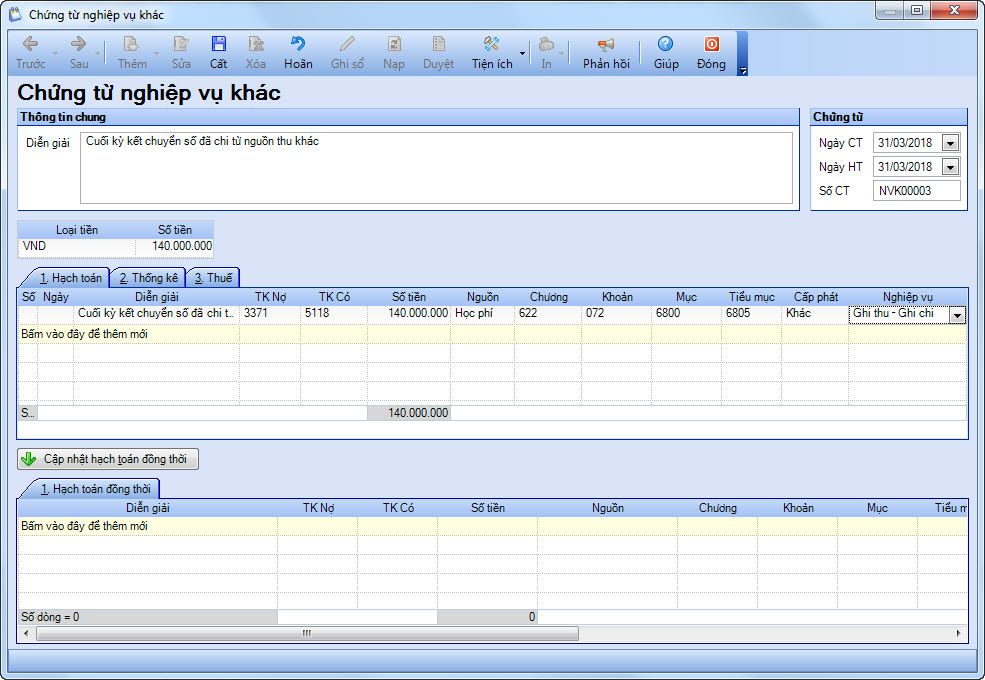

7. Cuối kỳ, thực hiện kết chuyển số chi từ nguồn thu khác

• Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác.

• Khai báo thông tin tại phần Chứng từ: Ngày CT, Ngày HT, Số CT.

• Hạch toán TK Nợ 3371, TK Có 5118, Nguồn là Học phí, Cấp phát là Khác, Nghiệp vụ là Ghi thu - ghi chi.

• Nhấn Cất.

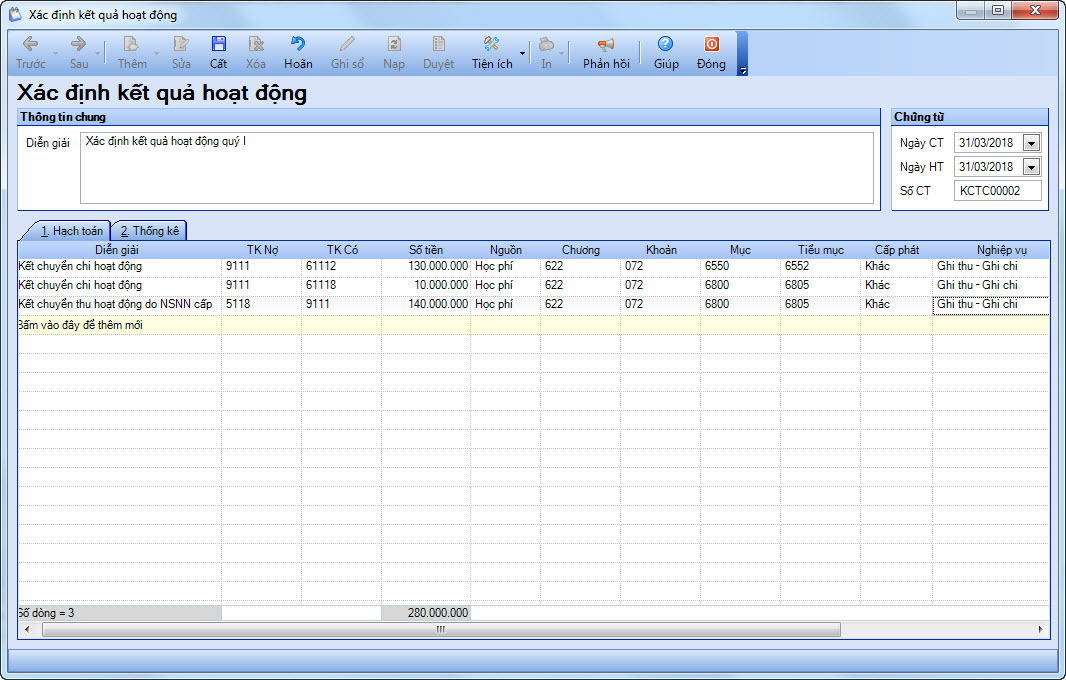

8. Xác định kết quả hoạt động

• Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Xác định kết quả hoạt động.

• Khai báo thông tin tại phần Chứng từ: Ngày CT, Ngày HT, Số CT.

• Phần mềm lấy lên các chứng từ kết chuyển tại màn hình Xác định kết quả hoạt động.

•Nhấn Cất.