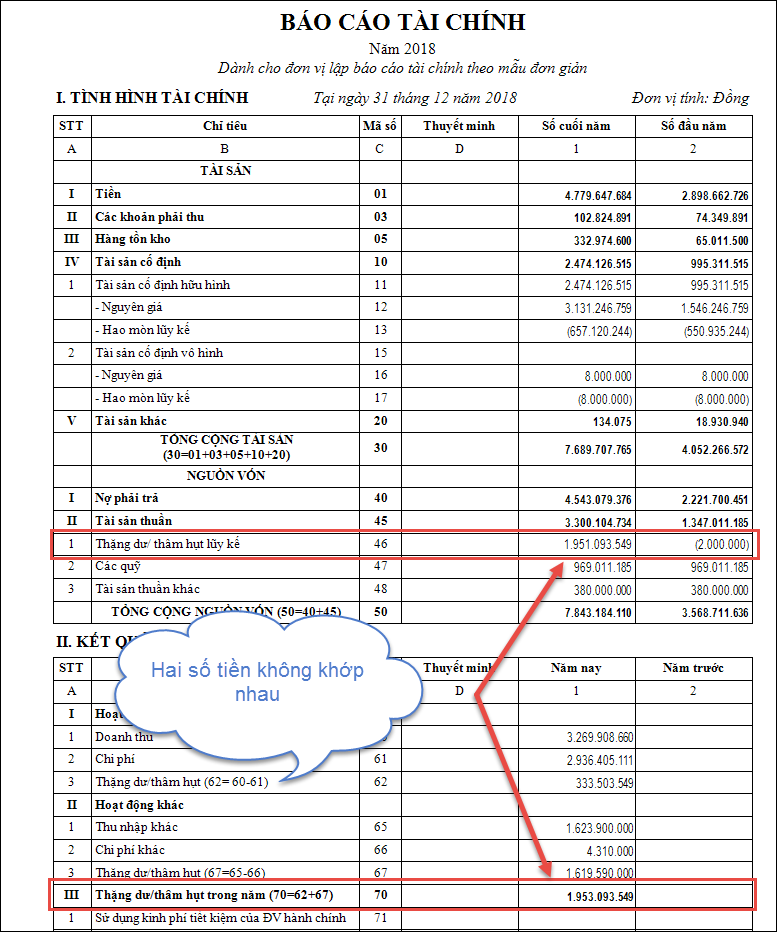

Vấn đề 4: Chỉ tiêu Thặng dư/Thâm hụt lũy kế (Mã số 46) không bằng với chỉ tiêu Thặng dư/Thâm hụt trong năm (Mã số 70) |

|

Vấn đề 4: Chỉ tiêu Thặng dư/Thâm hụt lũy kế (Mã số 46) không bằng với chỉ tiêu Thặng dư/Thâm hụt trong năm (Mã số 70) |

|

❖Vấn đề: Tại sao chỉ tiêu Thặng dư/thâm hụt luỹ kế (Mã số 46) không khớp với chỉ tiêu Thặng dư/thâm hụt trong năm (Mã số 70).

❖Nguyên nhân:

•Chỉ tiêu số 46 - Thặng dư/thâm hụt luỹ kế lấy số dư Nợ hoặc Có của TK 421.

•Chỉ tiêu 70 - Thặng dư/thâm hụt trong năm phản ánh chênh lệch giữa doanh thu và chi phí phát sinh trong năm, tức là khoản lợi nhuận phát sinh trong năm nên nếu đơn vị sau khi xác định được kết quả hoạt động và có các bút toán phân phối lợi nhuận hoặc có số dư lợi nhuận từ năm trước mang sang thì 2 chỉ tiêu này sẽ không bằng nhau.

•Do chỉ tiêu này là số liệu tổng hợp của các tài khoản nên nếu đơn vị có phát sinh nhiều tài khoản phải thu phải trả thì cần phải tổng hợp số liệu của tất cả các tài khoản này trên bảng cân đối số phát sinh mẫu hiển thị số dư hai bên để đối chiếu.

=> Như vậy, nếu trong năm đơn vị có phát sinh các khoản phân phối lợi nhuận trong năm thì 2 chỉ tiêu này sẽ lệch nhau đúng bằng khoản phân phối lợi nhuận đó và báo cáo như vậy vẫn đúng.