Đối chiếu số dư tiền mặt với biên bản kiểm kê |

|

Đối chiếu số dư tiền mặt với biên bản kiểm kê |

|

1. Mục đích

Kiểm tra số dư tài khoản 111 – Quỹ tương ứng với từng loại tiền và từng loại quỹ để đảm bảo số liệu trên sổ sách kế toán khớp với số liệu trên Sổ quỹ của Thủ quỹ.

2. Cách thực hiện

•Kiểm kê quỹ tiền mặt là việc kiểm đếm số lượng tiền thực tế trong quỹ tại 1 thời điểm nhất định để đối chiếu giữa số lượng tiền tồn quỹ với số lượng tiền tồn trên sổ quỹ tiền mặt tại thời điểm đó. •Sau khi thực hiện kiểm kê quỹ tiền mặt thực tế và đối chiếu với sổ quỹ tiền mặt, đơn vị lập biên bản kiểm kê báo cáo kết quả kiểm kê và xử lý chênh lệch (nếu có). •Định kỳ theo quy định hoặc khi có phát sinh yêu cầu kiểm kê quỹ tiền mặt, quy trình nghiệp vụ như sau: 1. Thành lập ban kiểm kê gồm: kế toán tiền mặt, thủ quỹ, kế toán trưởng hoặc thủ trưởng đơn vị. 2. Kiểm đếm số tiền mặt thực tế tồn quỹ theo từng loại tiền về mặt số lượng và mệnh giá. 3. Đối chiếu số dư thực tế kiểm kê với sổ kế toán tiền mặt tại quỹ, nếu có sự chênh lệch thì tìm nguyên nhân. 4. Sau khi xác định nguyên nhân thì ban kiểm kê sẽ ra quyết định xử lý hoặc trình lên cấp cao hơn để xử lý. |

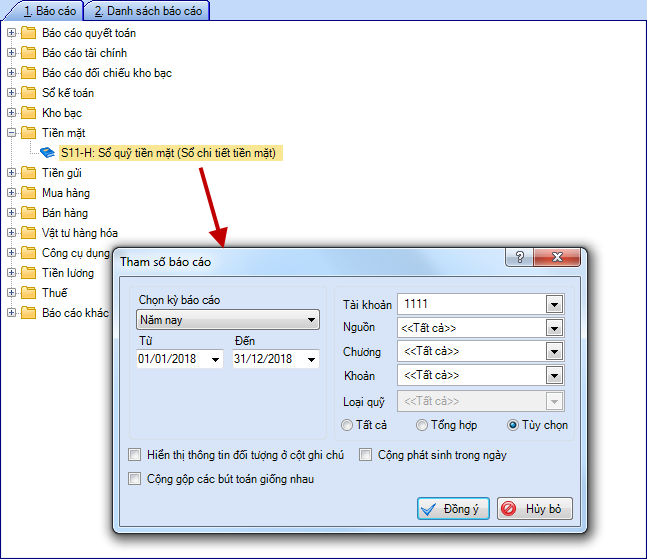

Trường hợp có chênh lệch khi kiểm tra, thực hiện đối chiếu Sổ quỹ của Thủ quỹ và các phiếu thu, phiếu chi thực tế ở bên ngoài thì thực hiện như sau: 1. Vào Báo cáo\Tiền mặt, chọn báo cáo S11- H: Sổ quỹ tiền mặt (Sổ chi tiết tiền mặt) để đối chiếu rà soát chi tiết các nghiệp vụ phát sinh trong kỳ với biên bản kiểm kê để tìm ra nguyên nhân và xử lý. 2. Khai báo các tham số báo cáo.

3. Nhấn Đồng ý.

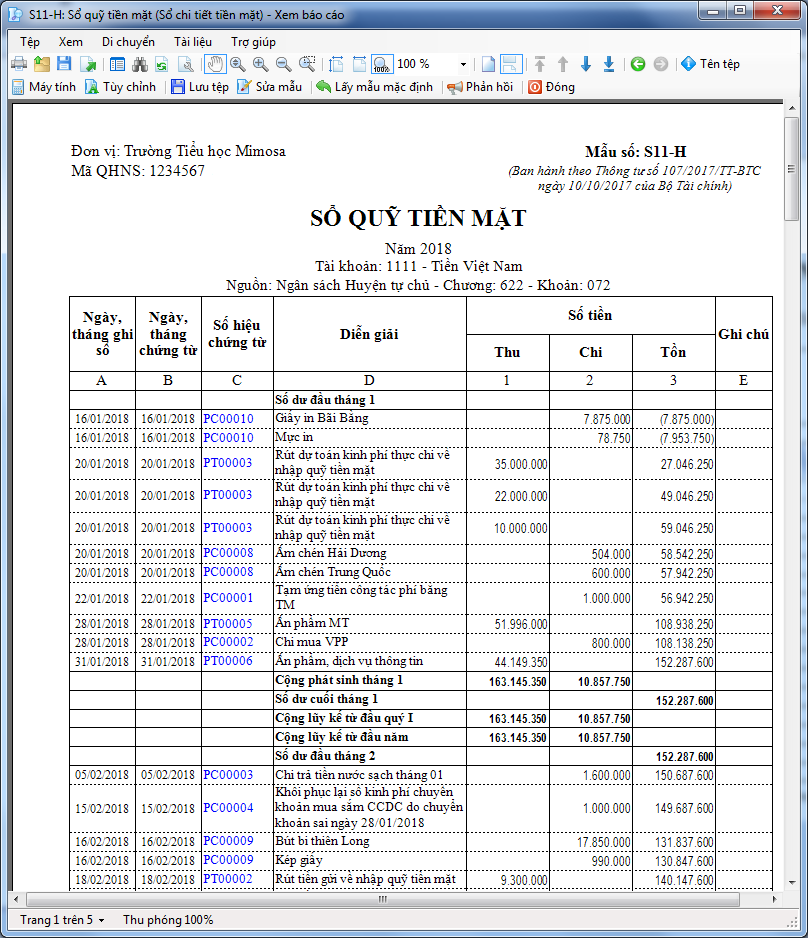

4. Nếu số dư cuối kỳ trên báo cáo và số tiền thực tế tại đơn vị có chênh lệch thì có thể do 1 số nguyên nhân sau: •Do tiền lẻ trong thanh toán (thường dưới 1.000 đồng) => chấp nhận bỏ qua chênh lệch. •Nhầm số tiền thu chi => nhấn vào số hiệu chứng từ trên báo cáo để sửa lại số tiền hạch toán theo chứng từ thực tế. •Đã lập phiếu thu, phiếu chi nhưng thủ quỹ chưa thực thu, thực chi => nhấn vào số hiệu chứng từ trên báo cáo rồi xoá bỏ chứng từ này. |