Hàng bán trả lại |

|

Hàng bán trả lại |

|

1. Định khoản

Khi bán hàng có phát sinh hàng bán bị trả lại, kế toán sẽ hạch toán

❖ Ghi giảm doanh thu bán hàng tương ứng với phần trả lại

Nợ TK 531 Phần trả lại

Nợ TK 3331 Thuế GTGT phần trả lại

Có TK 111/112 Trả lại bằng tiền mặt

Có TK 131 Giảm trừ công nợ phần trả lại

❖ Ghi giảm giá vốn tương ứng với phần trả lại khi nhận được hàng trả lại

Nợ TK 152/153/155/156

Có TK 632

❖ Trong trường hợp chi tiền bằng ngoại tệ trả cho số giảm giá hàng bán, sẽ phát sinh chênh lệch tỷ giá hối đoái:

• Nếu phát sinh lỗ chênh lệch tỷ giá:

Nợ TK 642

Có TK 111/112

• Nếu phát sinh lãi chênh lệch tỷ giá:

Nợ TK 111/112

Có TK 531

2. Mô tả nghiệp vụ

1. Nếu phát hiện hàng mua về không đúng quy cách, phẩm chất theo hợp đồng đã ký, khách hàng thoả thuận với đơn vị trả lại hàng đã mua.

2. Với Khách hàng là doanh nghiệp, tổ chức có khả năng xuất hoá đơn thì khách hàng tiến hành xuất hàng và hóa đơn trả lại hàng, nếu khách hàng là đối tượng không có hóa đơn, khi trả lại hàng hóa, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập

3. Nhân viên kinh doanh nhận hóa đơn (hoặc biên bản thu hồi hoá đơn và hoá đơn đã xuất cho KH nếu KH là đối tượng không có hóa đơn) và hàng hóa.

4. Nhân viên kinh doanh đề nghị nhập kho hàng bị trả lại

5. Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng và thủ trưởng đơn vị ký duyệt

6. Căn cứ vào Phiếu kho, Thủ kho nhập kho hàng bị trả lại và ghi Sổ kho

7. Kế toán bán hàng căn cứ vào hóa đơn bán hàng do khách hàng trả lại, thực hiện hạch toán và ghi sổ kế toán

Ví dụ

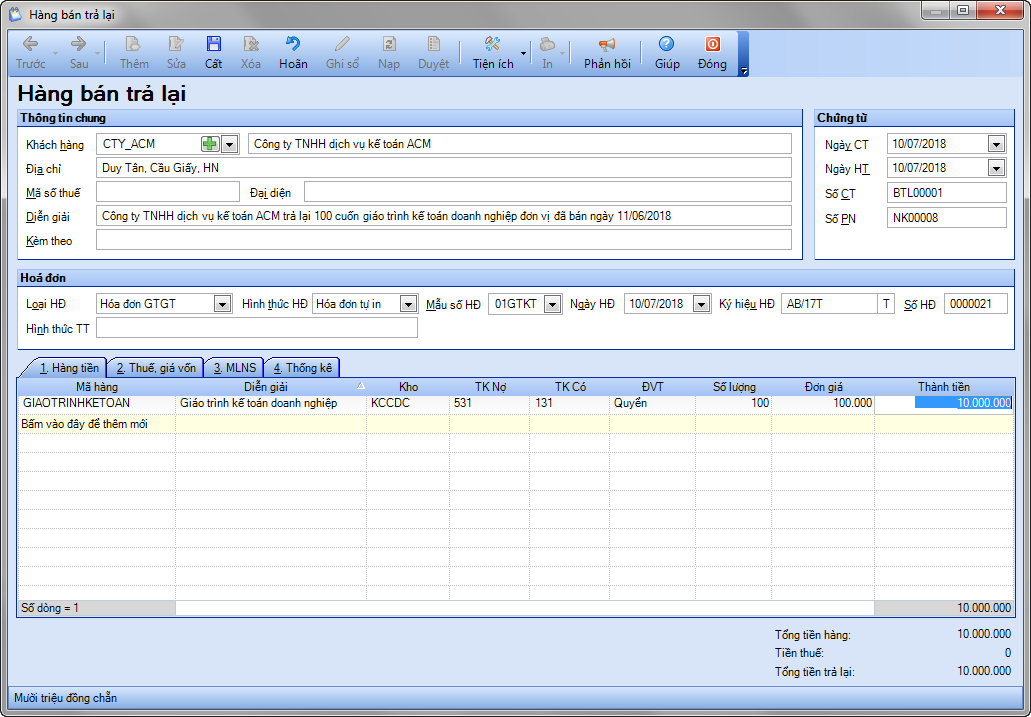

• Ngày 10/07/2018 công ty TNHH dịch vụ kế toán ACM trả lại 100 cuốn giáo trình kế toán doanh nghiệp đơn vị đã bán ở ngày 11/06/2018, đơn giá chưa thuế 100.000 vnđ/ cuốn (VAT 10%), chưa thu tiền khách hàng. Giá vốn 60.000vnđ/cuốn

3. Các bước thực hiện

1. Vào Nghiệp vụ, chọn Bán hàng\Hàng bán trả lại.

2. Nhấn Thêm

3. Khai báo các thông tin chứng từ Hàng bán trả lại:

• Nhập Thông tin chung: Khách hàng, Địa chỉ, Mã số thuế, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số phiếu thu, Số phiếu nhập.

• Nhập thông tin Hóa đơn: Loại hóa đơn, Hình thức hóa đơn, Mẫu số hóa đơn, Ngày hóa đơn, Ký hiệu hóa đơn, Số hóa đơn, Hình thức thanh toán.

• Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, ĐVT, Số lượng, Đơn giá,

• Nhập thêm thông tin Thuế suất, Giá vốn tại tab Thuế, giá vốn.

4. Nhấn Cất.

5. Xem/in mẫu Chứng từ kế toán, Phiếu nhập kho bằng cách nhấn In trên thanh công cụ.

6. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo S51-H: Sổ chi tiết doanh thu sản xuất, kinh doanh dịch vụ.