Xuất thanh lý vật tư hàng hoá |

|

Xuất thanh lý vật tư hàng hoá |

|

1. Định khoản

a.Phản ánh giá trị xuất kho

Nợ TK 811 - Giá trị xuất kho

Có TK 152, 153, 155 - NVL, CCDC, sản phẩm hàng hóa xuất thanh lý

b.Phản ánh số thu khi bán

Nợ TK 111, 112, 131 - Nếu thu bằng tiền mặt, tiền gửi hoặc chưa thu được tiền

Có TK 711

c. Trường hợp VTHH thiếu chưa xác định nguyên nhân:

Nợ TK 1388

Có TK 153/155

2. Mô tả nghiệp vụ

1.Cán bộ quản lý tài sản lập danh sách vật tư hàng hóa hết giá trị, hoặc không còn nhu cầu sử dụng đề nghị thanh lý gửi thủ trưởng đơn vị phê duyệt.

2.Thủ trưởng đơn vị ra quyết định thành lập Hội đồng thanh lý tài sản.

3.Hội đồng thanh lý tài sản đánh giá giá trị tài sản cần thanh lý và lập tờ trình xin thanh lý vật tư hàng hóa gửi thủ trưởng đơn vị phê duyệt.

4.Cán bộ quản lý tài sản tập hợp hồ sơ xin thanh lý vật tư hàng hóa bao gồm: biên bản kiểm kê vật tư hàng hóa, biên bản đánh giá vật tư hàng hóa thanh lý, tờ trình xin thanh lý vật tư hàng hóa, hồ sơ liên quan đến vật tư hàng hóa khác gửi đơn vị cấp trên và Sở tài chính phê duyệt.

5.Đơn vị cấp trên và Sở tài chính phối hợp thẩm định hồ sơ thanh lý vật tư hàng hóa và gửi văn bản chấp thuận việc thanh lý vật tư hàng hóa.

6.Hội đồng thanh lý tài sản lập hồ sơ mời thầu và thực hiện đấu thầu chọn đối tác mua thanh lý.

7.Hội đồng thanh lý ra quyết định thanh lý tài sản gửi thủ trưởng đơn vị phê duyệt.

8.Ký hợp đồng thanh lý vật tư hàng hóa với nhà thầu được lựa chọn.

9.Cán bộ quản lý tài sản yêu cầu xuất kho vật tư hàng hóa thanh lý.

10. Kế toán lập phiếu xuất kho vật tư hàng hóa thanh lý, và xuất hóa đơn thanh lý, chuyển thủ trưởng đơn vị và kế toán trưởng ký duyệt, ghi nhận số thu thanh lý vào sổ sách (nếu nộp ngay bằng tiền mặt thì thực hiện quy trình thu tiền mặt, nếu nộp bằng tiền gửi thực hiện quy trình thu tiền gửi, nếu chưa thu tiền ghi số công nợ )sau đó chuyển cán bộ quản lý tài sản đi lấy hàng cho nhà thầu thanh lý.

11. Thủ kho xuất kho vật tư hàng hóa giao cán bộ quản lý tài sản và ghi vào sổ kho.

12. Cán bộ quản lý tài sản bàn giao cho nhà thầu thanh lý, thanh lý hợp đồng và giao hóa đơn cho nhà thầu.

13. Kế toán căn cứ vào phiếu xuất kho có đầy đủ chữ ký ghi vào sổ chi tiết vật tư hàng hóa.

Ví dụ

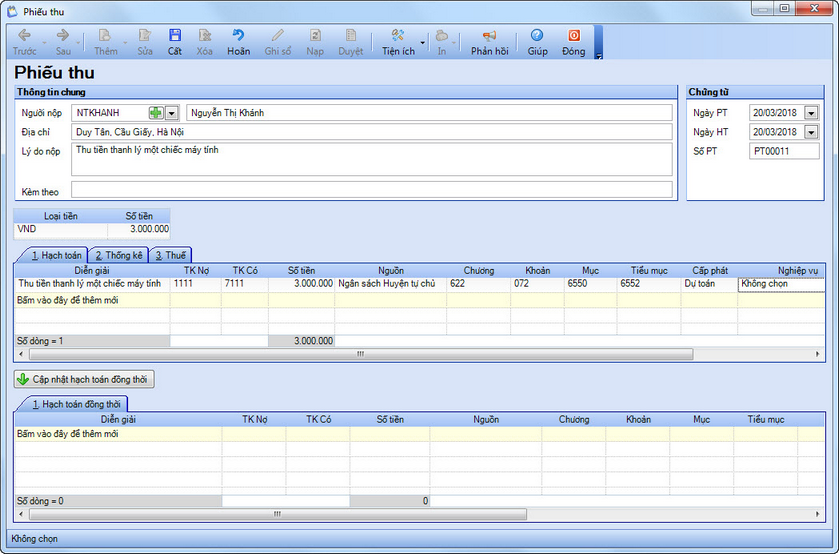

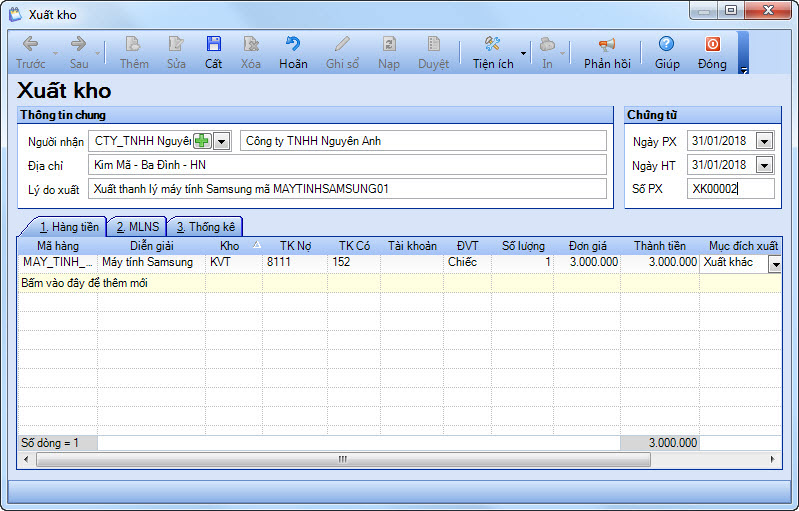

•Ngày 20/03/2018 đơn vị thanh lý 1 bộ máy vi tính trị giá 6.000.000đ của phòng kế toán, đơn vị bán cho công ty TNHH Nguyên Anh với giá trị là 3.000.000đ, thu luôn bằng tiền mặt.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

❖ Hạch toán ghi nhận số thu thanh lý bằng tiền mặt.

1.Vào phân hệ Tiền mặt, chọn Lập phiếu thu.

2.Khai báo thông tin chứng từ Phiếu thu.

•Nhập Thông tin chung: người nộp, địa chỉ, lý do nộp.

•Nhập thông tin Chứng từ.

•Tab Hạch toán: chọn TK Có, nhập số tiền thu được, chọn loại hoạt động sự nghiệp.

3.Nhấn Cất.

❖ Hạch toán ghi nhận giá trị xuất kho.

1.Vào phân hệ Vật tư, hàng hóa, chọn Xuất kho.

2.Khai báo thông tin về chứng từ Xuất kho.

•Nhập thông tin chung: người nhận, địa chỉ, lý do xuất.

•Nhập thông tin Chứng từ.

•Tab Hàng tiền:

oChọn vật tư hàng hóa cần xuất thanh lý.

oChọn Tài khoản Nợ, nhập Số lượng, Đơn giá.

oChọn Mục đích xuất là Xuất khác.

3.Nhấn Cất.

4.Chọn chức năng In để in Phiếu xuất kho.

5.Chọn menu Báo cáo để xem các sổ, báo cáo liên quan.