1. Nghiệp vụ Thu phí, lệ phí bao gồm các trường hợp sau:

Thu hoạt động sản xuất kinh doanh, dịch vụ (thu học phí, viện phí, tiền ăn bán trú,...)

Thu phí, lệ phí (danh mục phí, lệ phí nằm trong Luật phí, lệ phí)

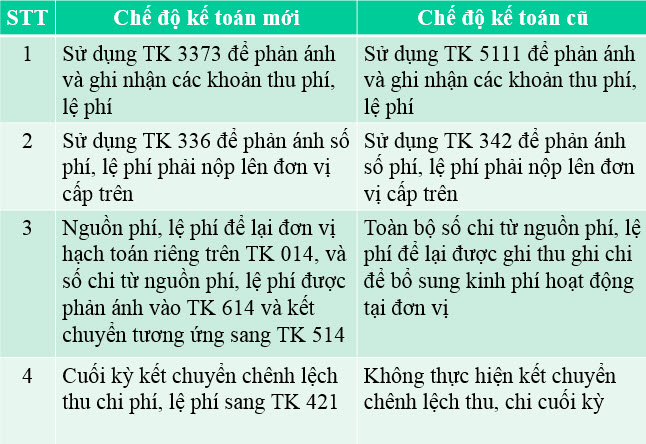

2. Các điểm thay đổi về nghiệp vụ Thu phí, lệ phí của chế độ kế toán mới theo Thông tư 107/2017/TT-BTC so với chế độ cũ theo Quyết định 19/2006/QĐ-BTC: