Nguồn viện trợ, tài nợ |

|

Nguồn viện trợ, tài nợ |

|

1. Định khoản

1.1 Khi nhà tài trợ, bên cho vay chuyển tiền về tài khoản tiền gửi Ngân hàng, kho bạc do đơn vị làm chủ tài khoản, ghi:

Nợ 112 - Tiền gửi Ngân hàng, Kho bạc

Có TK 337 - Tạm thu (3372)

Đồng thời, căn cứ vào chứng từ ghi thu - ghi chi tạm ứng ghi:

Nợ TK 004 - Kinh phí viện trợ không hoàn lại

1.2. Khi đơn vị rút tiền từ tài khoản tiền gửi tạm ứng về quỹ tiền mặt để chi tiêu, ghi:

Nợ TK 111 - Tiền mặt

Có TK 112 - Tiền gửi Ngân hàng, Kho bạc

1.3. Khi đơn vị chi tiêu các hoạt động từ nguồn viện trợ, tài trợ nước ngoài, ghi:

Nợ TK 612 - Chi phí từ nguồn viện trợ, vay nợ nước ngoài

Có các TK 111, 112

Đồng thời, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 512 - Thu viện trợ, vay nợ nước ngoài

1.4. Trường hợp dùng nguồn viện trợ, vay nợ nước ngoài để mua sắm TSCĐ:

a. Nếu mua về đưa ngay vào sử dụng, không phải qua lắp đặt, chạy thử, ghi:

Nợ TK 211 - TSCĐ hữu hình

Có các TK 111, 112, 331,... (giá mua, chi phí vận chuyển, bốc dỡ...).

Đồng thời, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36621)

b. Nếu TSCĐ mua về phải qua lắp đặt, chạy thử, ghi:

Nợ TK 241 - XDCB dở dang (2411)

Có các TK 111, 112, 331,... (giá mua, chi phí lắp đặt, chạy thử...).

Khi lắp đặt xong, bàn giao đưa vào sử dụng, ghi:

Nợ TK 211- TSCĐ hữu hình

Có TK 241 - XDCB dở dang (2411)

Đồng thời, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36621)

1.5. Trường hợp dùng nguồn viện trợ, vay nợ nước ngoài để đầu tư xây dựng TSCĐ:

a. Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241 - XDCB dở dang

Có các TK 112, 331...

Đồng thời, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36621)

b. Khi công trình hoàn thành ban giao TSCĐ vào sử dụng, căn cứ giá trị quyết toán công trình (hoặc giá tạm tính), ghi:

Nợ TK 211 - TSCĐ hữu hình

Có TK 241 - XDCB dở dang (2412)

Đồng thời, ghi:

Nợ TK 366 - Các khoản nhận trước chưa ghi thu (3664)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36621)

1.6. Trường hợp dùng nguồn viện trợ, vay nợ nước ngoài để mua sắm nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho:

a. Khi chuyển tiền mua nguyên liệu, vật liệu, công cụ, dụng cụ, ghi:

Nợ TK 152, 153

Có các TK 112, 331...

Đồng thời, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 366 - Các khoản nhận trước chưa ghi thu (36622)

b. Khi xuất nguyên liệu, vật liệu, công cụ, dụng cụ ra sử dụng cho chương trình, dự án viện trợ, ghi:

Nợ TK 612 - Chi phí từ nguồn viện trợ, vay nợ nước ngoài

Có các TK 152, 153

Đồng thời, ghi:

Nợ TK 366 - Các khoản nhận trước chưa ghi thu (36622)

Có TK 512 - Thu viện trợ, vay nợ nước ngoài

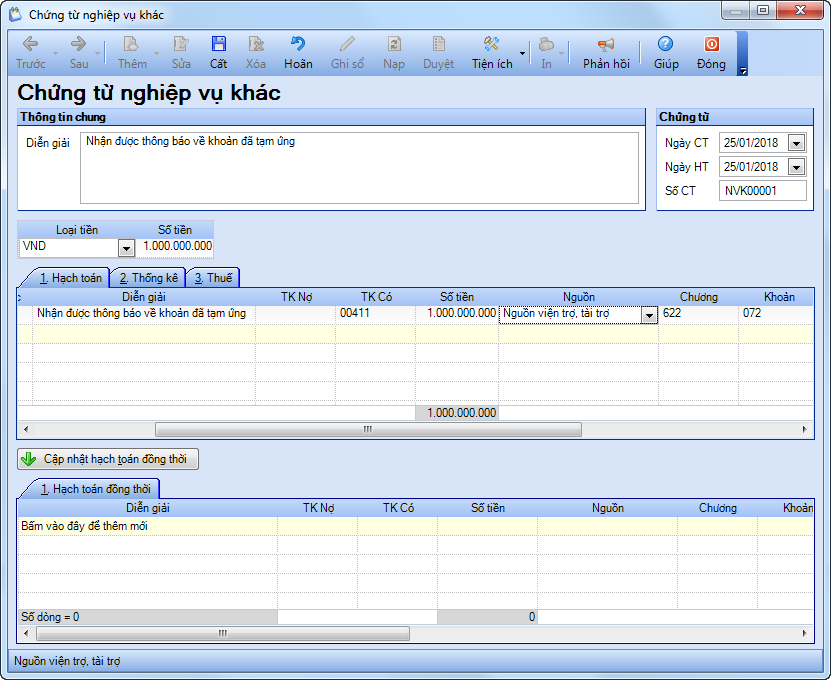

1.7. Căn cứ thông báo của cơ quan chủ quản về việc thanh toán các khoản đã tạm ứng (hoàn tạm ứng), ghi:

Có TK 004 - Kinh phí viện trợ không hoàn lại

1.8. Trường hợp nộp trả lại nhà tài trợ (do không thực hiện dự án hoặc thực hiện sai cam kết...) khi nộp, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 112 - Tiền gửi Ngân hàng, Kho bạc

1.9. Khi phát sinh các khoản lãi tiền gửi của chương trình, dự án, ghi:

Nợ TK 112 - Tiền gửi Ngân hàng, Kho bạc

Có TK 337 - Tạm thu (3372)

- Trường hợp theo hiệp định đơn vị được hưởng khoản lãi tiền gửi, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 512 - Thu viện trợ, vay nợ nước ngoài

Đồng thời, căn cứ vào Lệnh ghi thu - ghi chi, ghi:

Nợ TK 004 - Kinh phí viện trợ không hoàn lại (chi tiết TK tương ứng)

Và ghi:

Có TK 004 - Kinh phí viện trợ không hoàn lại (chi tiết TK tương ứng)

- Trường hợp theo hiệp định phải trả lại lãi tiền gửi cho nhà tài trợ, hoặc nộp NSNN, ghi:

+ Nếu phải nộp trả Ngân sách nhà nước, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 333 - Các khoản phải nộp Nhà nước (3338)

Khi nộp, ghi:

Nợ TK 333 - Các khoản phải nộp Nhà nước (3338)

Có các TK 111, 112

+ Nếu nộp trả nhà tài trợ, ghi:

Nợ TK 337 - Tạm thu (3372)

Có TK 338 - Phải trả khác (3388)

Khi nộp, ghi:

Nợ TK 338 - Các khoản phải nộp Nhà nước (3388)

Có các TK 111, 112

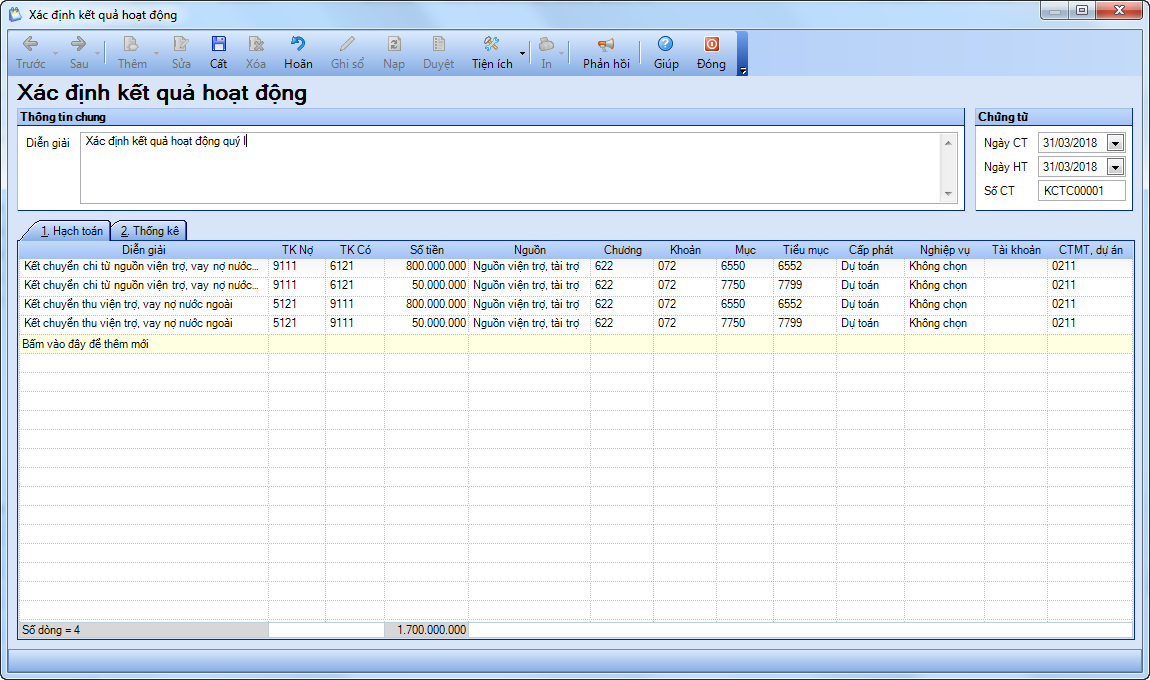

1.10. Hạch toán các chứng từ kết chuyển

•Kết chuyển chi phí:

Nợ TK 911

Có TK 612

•Kết chuyển doanh thu:

Nợ TK 512

Có TK 911

•Kết chuyển thặng dư:

Nợ TK 421

Có TK 911

1.10. Nộp trả ngân sách nhà nước

Nợ TK 421

Có TK 3338

1.11. Nộp trả nhà tài trợ

Nợ TK 421

Có TK 3338

Ví dụ:

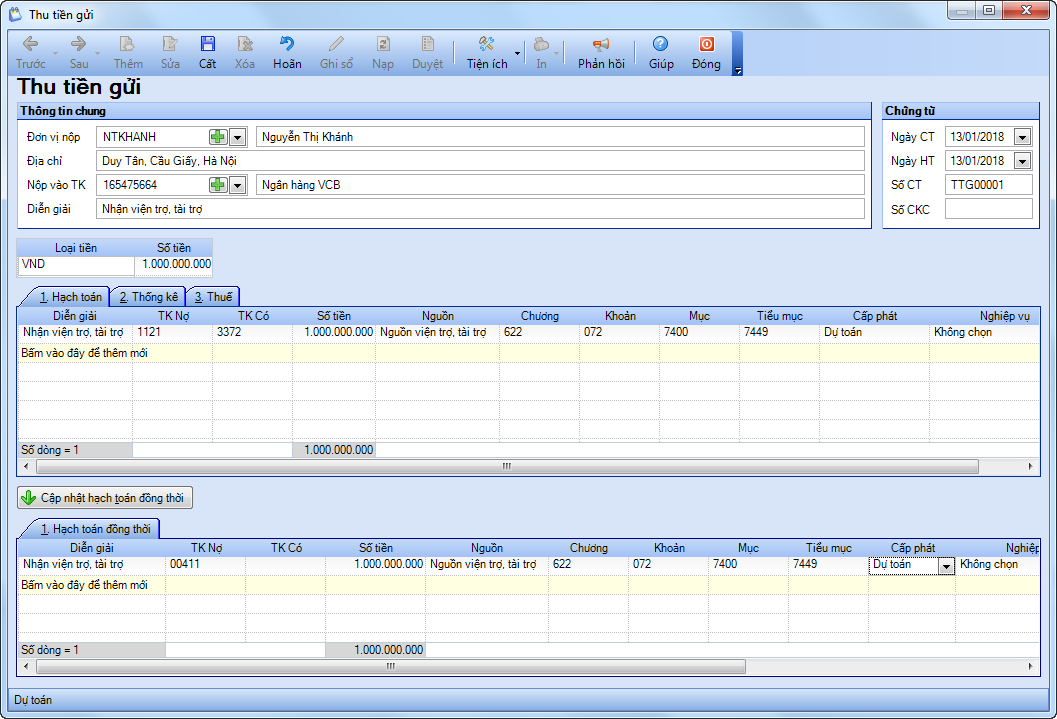

- Ngày 13/01/2018, nhận được viện trợ tài trợ qua tài khoản ngân hàng, số tiền: 1.000.000.000 đồng.

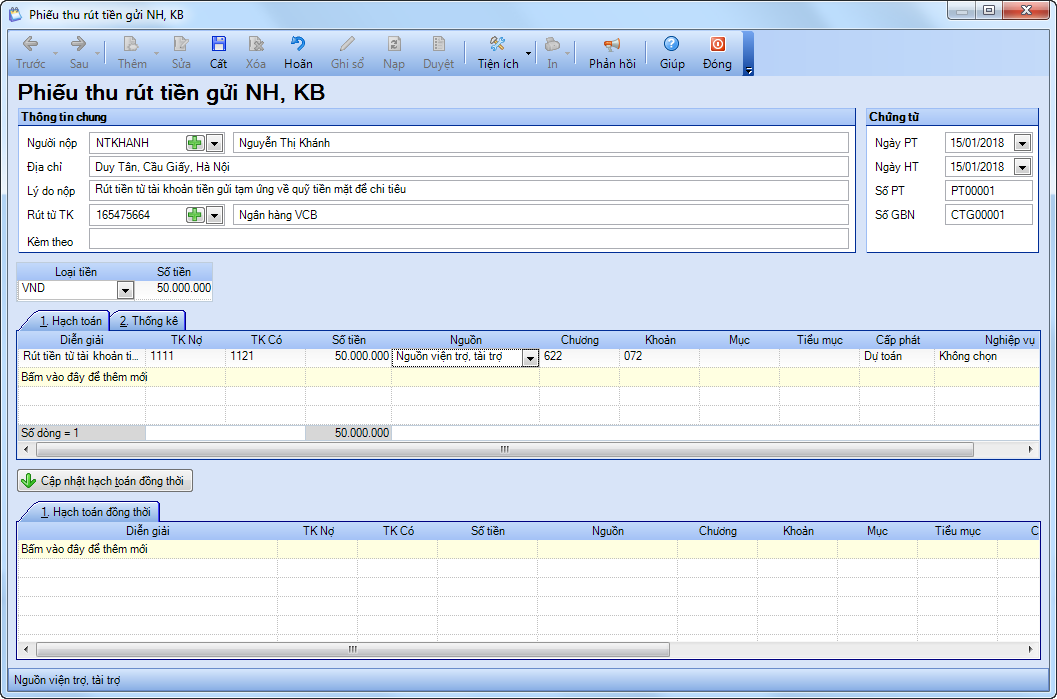

- Ngày 15/01/2018, đơn vị rút tiền từ tài khoản tiền gửi tạm ứng về quỹ tiền mặt để chi tiêu, số tiền: 50.000.000 đồng

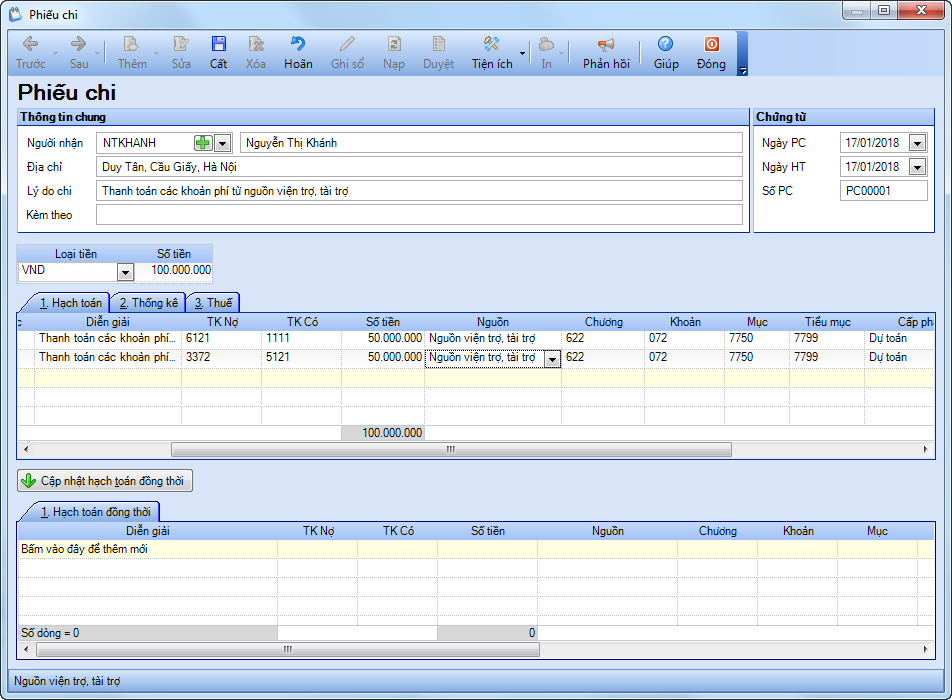

- Ngày 17/01/2018, đơn vị thanh toán các khoản phí từ nguồn viện trợ, tài trợ: 50.000.000 đồng

- Ngày 17/01/2018, chuyển tiền gửi mua tủ lạnh SAMSUNG, số tiền: 30.000.000 đồng

- Ngày 20/01/2018, chi tiền gửi mua 50 máy tính SONY, đơn giá: 10.000.000 đồng/Chiếc và 100 bộ bàn ghế phòng họp, số tiền: 3.000.000 đồng/bộ

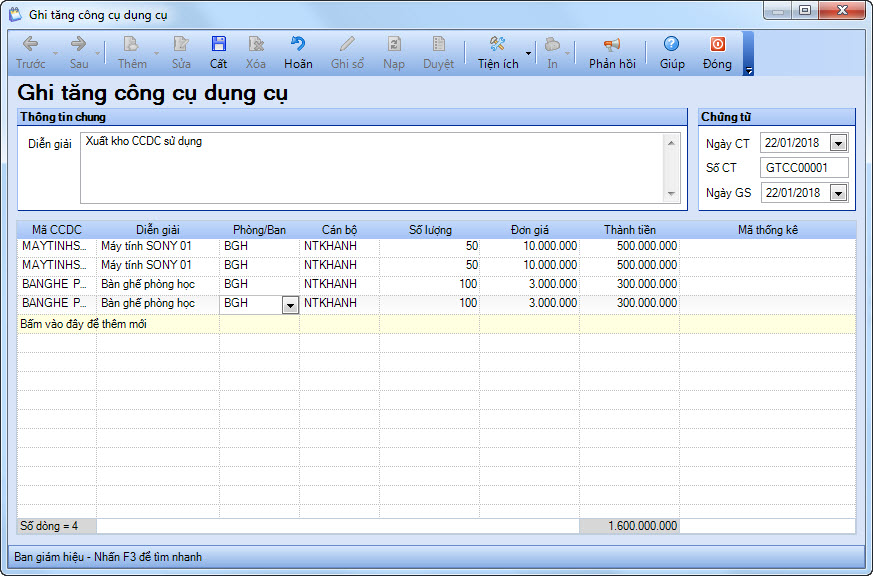

- Ngày 22/01/2018, xuất kho CCDC 50 máy tính SONY và 100 bộ bàn ghế phòng họp sử dụng

- Ngày 25/01/2018, đơn vị nhận được thông báo hoàn tạm ứng, số tiền: 1.000.000.000

- Ngày 31/03/2018, xác định kết quả hoạt động quý I

2. Các bước thực hiện

❖ Nhận được tài trợ, viện trợ từ bằng tiền từ nhà tài trợ bằng tiền gửi ngân hàng

1. Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi.

2. Khai báo thông tin chứng từ trên chứng từ Thu tiền gửi.

• Nhập Thông tin chung: Đơn vị nộp, Địa chỉ, Nộp vào TK, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chi tiết chứng từ tab Hạch toán: TK Nợ 1121, TK Có 3372. Đồng thời nhập thêm TK Nợ 004, Số tiền, MLNS.

3. Nhấn Cất. Do bút toán đồng thời không thoả mãn điều kiện sinh đồng thời theo bảng quy tắc nên anh/chị nhấn Không để cập nhật hạch toán đồng thời.

❖ Rút tiền từ tài khoản tiền gửi tạm ứng về quỹ tiền mặt để chi tiêu

1. Vào nghiệp vụ Tiền mặt, chọn Phiếu thu\Phiếu thu rút tiền gửi NH, KB.

2. Khai báo thông tin chứng từ trên Phiếu thu rút tiền gửi NH, KB.

• Nhập Thông tin chung: Người nộp, Địa chỉ, Lý do nộp, Rút từ tài khoản.

• Nhập thông tin Chứng từ: Ngày PT, Ngày HT, Số PT, Số GBN.

• Nhập thông tin chi tiết chứng từ tab Hạch toán: TK Nợ 1111, TK Có 1121, Số tiền, Nguồn là Nguồn viện trợ, tài trợ.

• Tại tab Thống kê, chọn CTMT, Dự án.

• Nhấn Cất.

❖ Thanh toán các khoản phí từ các khoản tài trợ, viện trợ bằng tiền mặt

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

2. Khai báo thông tin chứng từ trên Phiếu chi.

• Nhập Thông tin chung: Người nhận, Địa chỉ, Lý do chi.

• Nhập thông tin Chứng từ: Ngày phiếu chi, Ngày hạch toán, Số phiếu chi.

• Nhập thông tin chi tiết chứng từ tab Hạch toán: TK Nợ 6121, TK Có 1111 đồng thời nhập thêm bút toán TK Nợ 3372, TK Có 5121, Số tiền, MLNS.

• Tại tab Thống kê, chọn CTMT, Dự án.

3. Nhấn Cất.

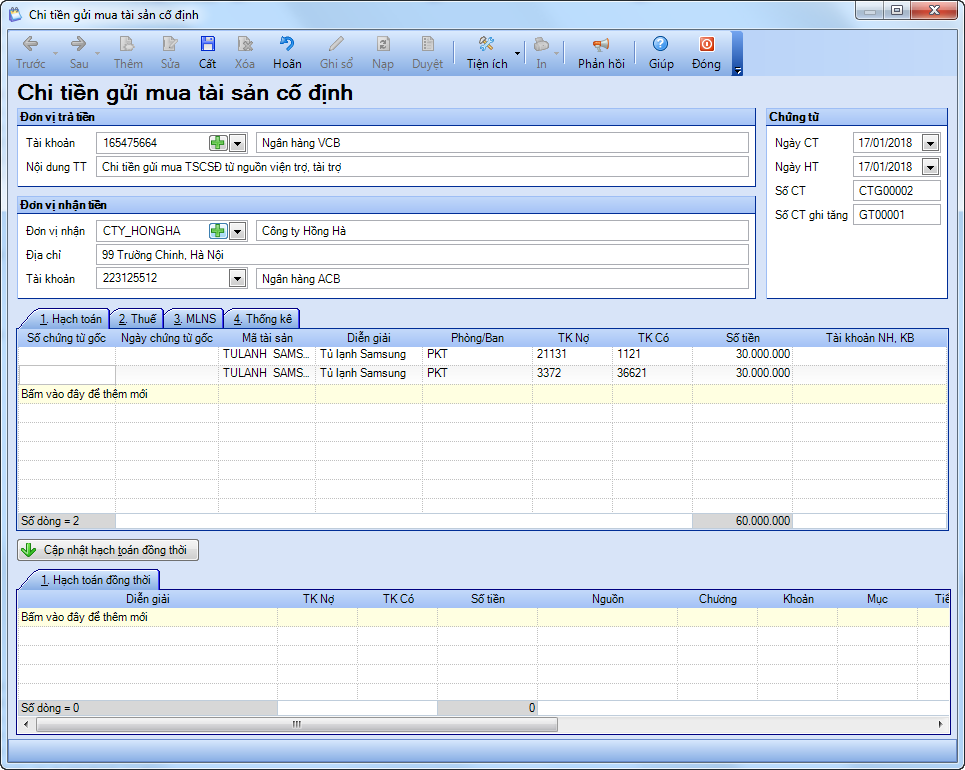

❖ Mua tài sản cố định bằng tiền gửi từ nguồn viện trợ, tài trợ

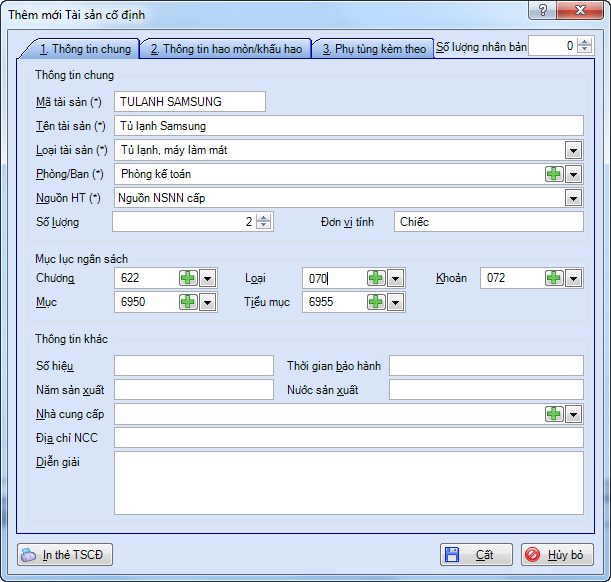

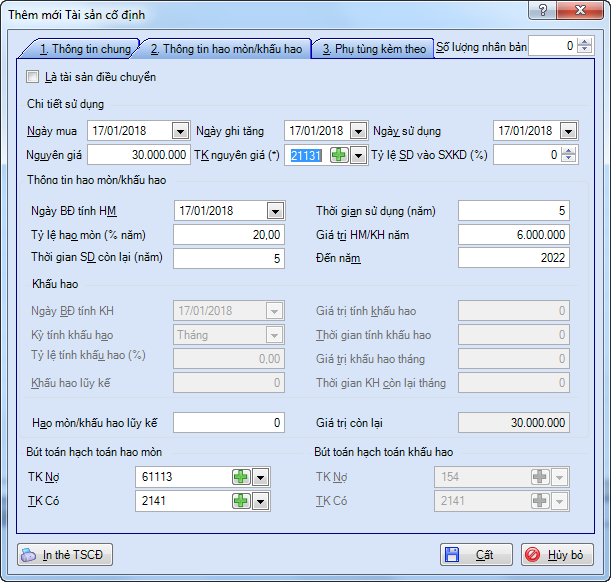

1. Khai báo tài sản cố định, xem chi tiết tại đây.

•Tại tab Thông tin chung:

•Tại tab Thông tin hao mòn/khấu hao:

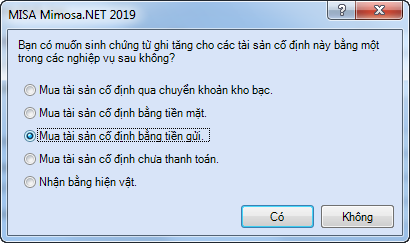

•Nhấn Cất. Chọn hình thức sinh chứng từ ghi tăng tài sản cố định. Chọn Mua tài sản cố định bằng tiền gửi. Nhấn Có.

2.Hệ thống sinh chứng từ theo hình thức đã chọn, ghi TK Nợ 21131, TK Có 1121, đồng thời ghi TK Nợ 3372, TK Có 36621. Chọn Nguồn Viện trợ, tài trợ tại tab MLNS.

3.Nhấn Cất.

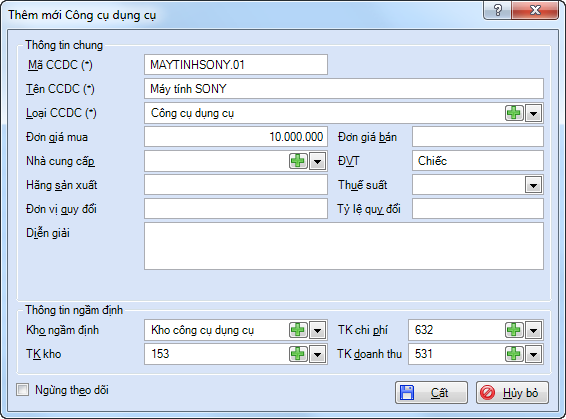

❖ Đơn vị mua CCDC bằng nguồn viện trợ, tài trợ:

1. Khai báo công cụ dụng cụ, xem chi tiết tại đây.

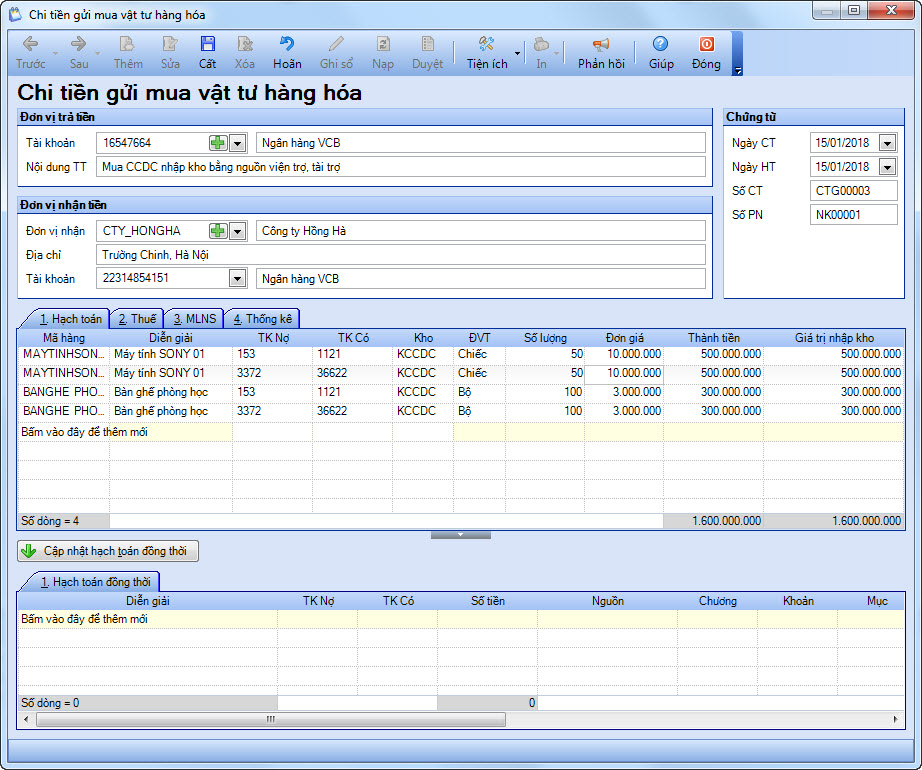

2. Ghi nhận chứng từ mua CCDC nhập kho bằng tiền gửi:

•Vào nghiệp vụ Vật tư hàng hoá, chọn Nhập kho\Nhập mua bằng tiền gửi.

• Hạch toán TK Nợ 153, TK Có 1121. Đồng thời ghi TK Nợ 3372, TK Có 36622.

• Nhập Số tiền, MLNS.

• Tại tab Thống kê, chọn CTMT, Dự án.

• Nhấn Cất.

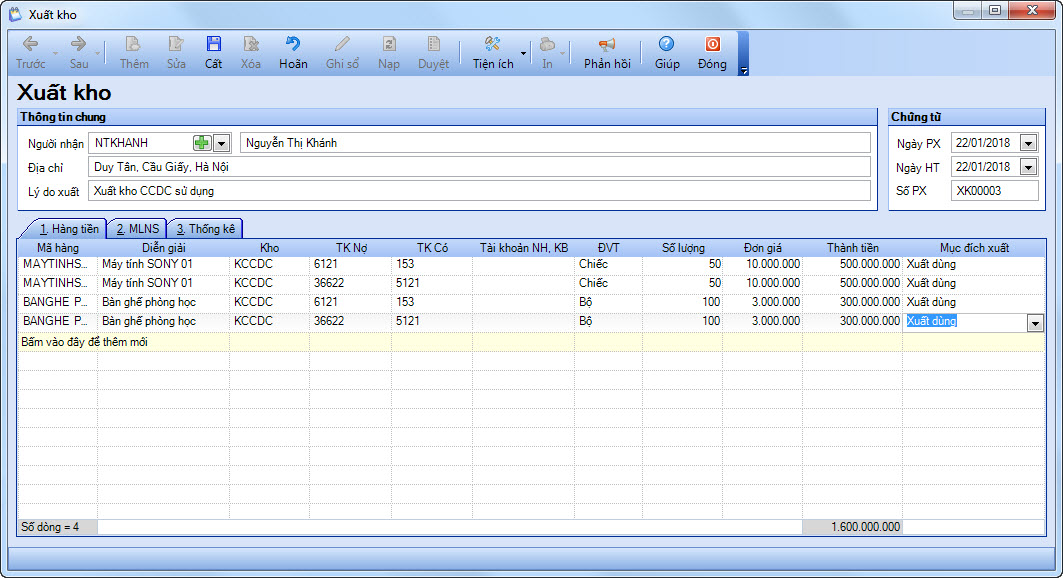

3. Lập chứng từ xuất kho CCDC:

•Vào nghiệp vụ Vật tư hàng hoá, chọn Xuất kho\Xuất kho.

• Hạch toán TK Nợ 612, TK Có 153. Đồng thời hạch toán TK Nợ 36622, TK Có 512.

• Nhập Số tiền, MLNS.

• Tại tab Thống kê, chọn CTMT, Dự án.

• Nhấn Cất.

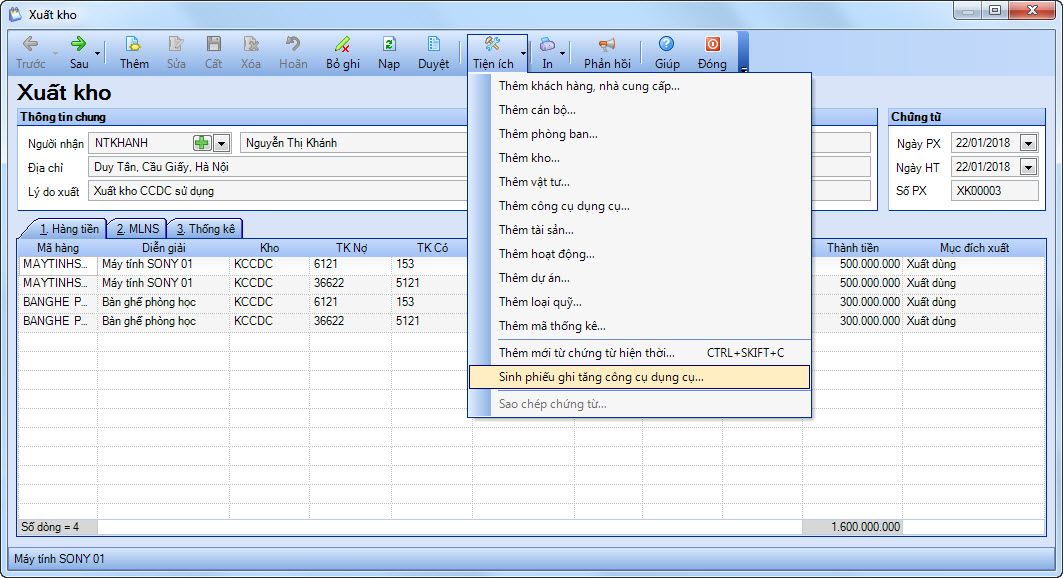

4. Lập chứng từ ghi tăng CCDC

• Trên chứng từ Xuất kho CCDC, nhấn Tiện ích\Sinh phiếu ghi tăng công cụ, dụng cụ.

• Phần mềm lấy lên phiếu Ghi tăng công cụ, dụng cụ. Anh/chị chọn Phòng/Ban.

• Nhấn Cất.

❖ Nhận được thông báo về hoàn tạm ứng

1. Vào Tổng hợp\Chứng từ nghiệp vụ khác.

2. Nhập TK Có 00411, Số tiền, MLNS.

3. Nhấn Cất.

❖ Cuối kỳ/năm, đơn vị kết chuyển các khoản chi phí, doanh thu...

1.Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Xác định kết quả hoạt động.

2. Khai báo thông tin trên Chứng từ nghiệp vụ khác.

•Khai báo Thông tin chung: Diễn giải.

•Khai báo thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

3.Nhấn Cất.