Kế toán muốn có thể theo dõi được nghiệp vụ nộp phục hồi kinh phí theo từng cam kết chi để lên đúng số liệu báo cáo quyết toán theo yêu cầu của Kho bạc |

|

Kế toán muốn có thể theo dõi được nghiệp vụ nộp phục hồi kinh phí theo từng cam kết chi để lên đúng số liệu báo cáo quyết toán theo yêu cầu của Kho bạc |

|

1. Mục đích

Giúp kế toán có thể theo dõi được nghiệp vụ nộp phục hồi kinh phí theo từng cam kết chi để lên đúng số liệu báo cáo quyết toán theo yêu cầu của Kho bạc.

2. Chi tiết thay đổi

•Trước phiên bản R37, trên các chứng từ phiếu chi, chi tiền gửi kế toán không chọn được các CKC phát sinh nên không thể hiện được đúng và không theo dõi được số tiền nộp trả tương ứng với từng CKC, vì vậy cũng không lên đúng số liệu báo cáo quyết toán theo yêu cầu của kho bạc (Mẫu số 01-SDKP/ĐVDT và S101-H).

•Kể từ phiên bản R37, trên chứng từ chi tiền mặt, chi tiền gửi nộp phục hồi vào ngân sách, kế toán chọn được CKC để lên đúng số liệu báo cáo quyết toán.

oVào phân hệ Tiền mặt\Lập phiếu chi hoặc Tiền gửi\Chi tiền.

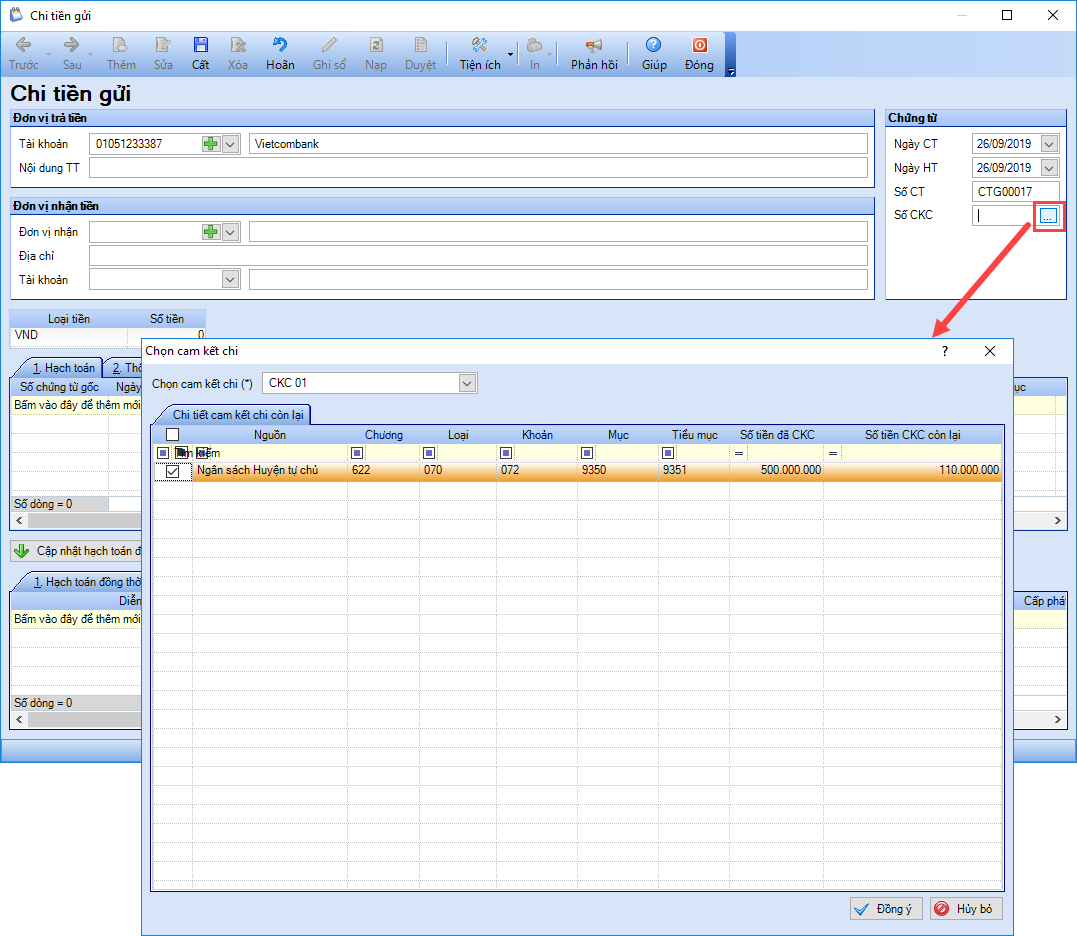

o Nhấn vào biểu tượng ![]() tại phần Số cam kết chi để chọn CKC.

tại phần Số cam kết chi để chọn CKC.

o Chọn cam kết chi.

o Tích chọn cam kết chi trên danh sách, nhấn Đồng ý.

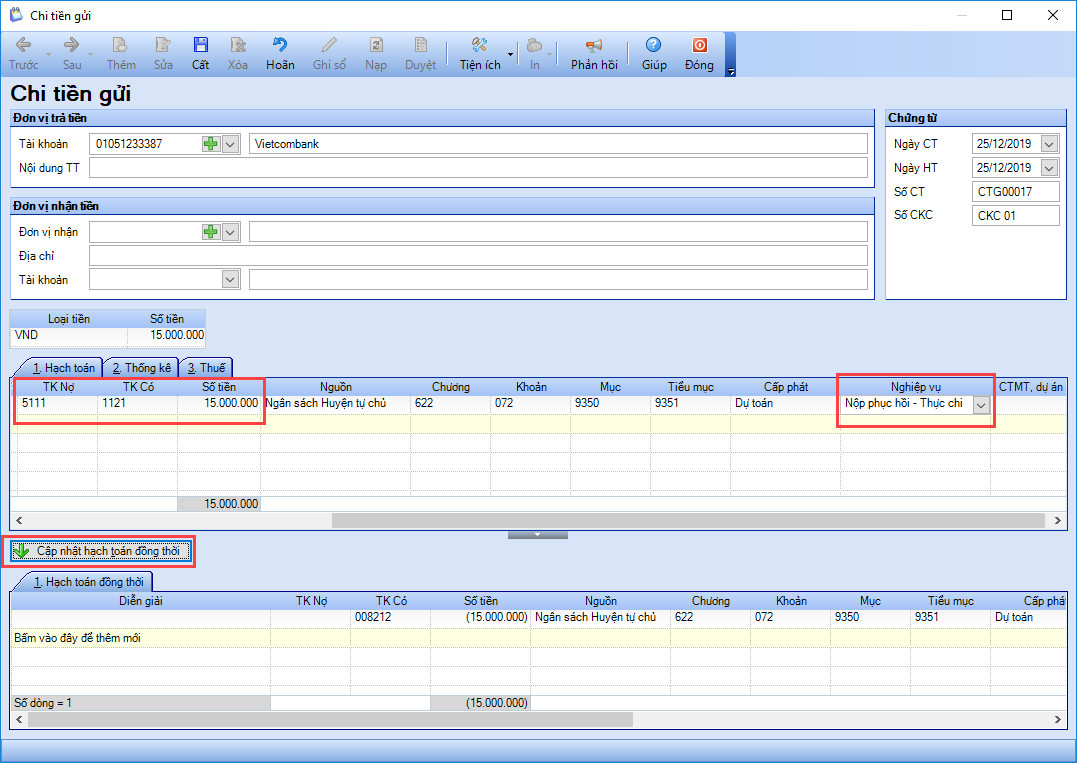

o Hạch toán TK Nợ, TK Có, nhập Số tiền nộp phục hồi, chọn Nghiệp vụ.

o Nhấn Cập nhật hạch toán đồng thời, nhấn Cất.

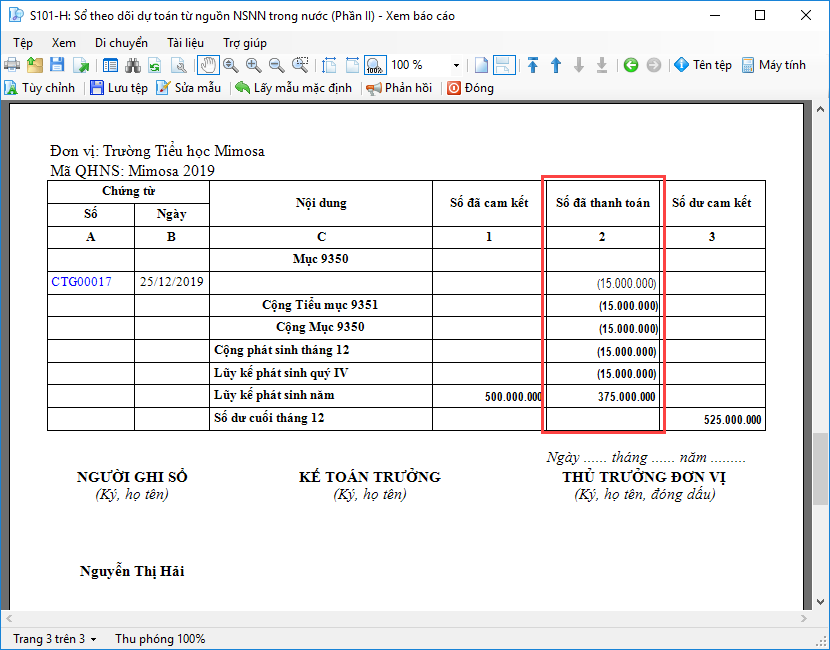

o In Sổ S101-H: Sổ theo dõi dự toán từ nguồn NSNN trong nước (Phần II).

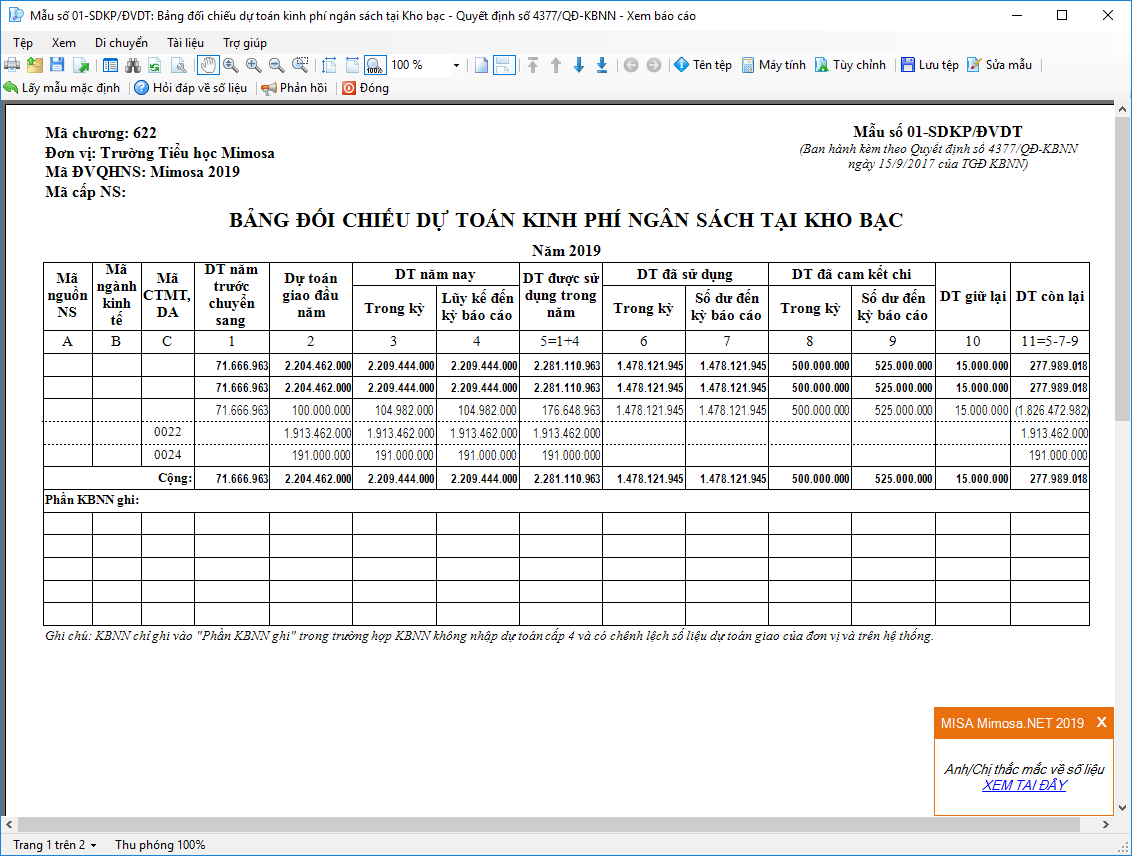

o In Mẫu số 01-SDKP/ĐVDT: Bảng đối chiếu dự toán kinh phí ngân sách tại kho bạc.

o