Mua sắm tài sản cố định |

|

Mua sắm tài sản cố định |

|

1. Định khoản

•Nếu mua về đưa vào sử dụng ngay, không phải qua lắp đặt, chạy thử, ghi: oMua bằng tiền tạm ứng NSNN: Nợ TK 211 Có các TK 111, 112 (Đã thanh toán bằng tiền) Đồng thời hạch toán bút toán kép: Nợ TK 3371 Có TK 36611 oMua chưa thanh toán: Nợ TK 211 Có TK 331, 338 oTrường hợp mua bằng tiền thực chi từ nguồn NSNN cấp: Nợ TK 211 Có các TK 111, 112 (Đã thanh toán bằng tiền) o Trường hợp mua bằng Chuyển khoản kho bạc: Nợ TK 211 Có TK 36611 Đồng thời, ghi: Có TK 008211, 008212, 008221, 008222, 00921, 00922 - Dự toán chi hoạt động (nếu rút dự toán) •Nếu mua TSCĐ phải qua lắp đặt, chạy thử, ghi: oMua bằng tiền tạm ứng NSNN: Nợ TK 2411 Có các TK 111, 112 (Đã thanh toán bằng tiền) Đồng thời hạch toán bút toán kép: Nợ TK 3371 Có TK 36611 oMua chưa thanh toán: Nợ TK 2411 Có TK 331, 338 oTrường hợp mua bằng tiền thực chi từ nguồn NSNN cấp: Nợ TK 2411 Có các TK 111, 112 (Đã thanh toán bằng tiền) o Trường hợp mua bằng Chuyển khoản kho bạc: Nợ TK 2411 Có TK 36611 Đồng thời, ghi: Có TK 008211, 008212, 008221, 008222, 00921, 00922 - Dự toán chi hoạt động (nếu rút dự toán) •Khi lắp đặt, chạy thử xong, bàn giao TSCĐ đưa vào sử dụng, ghi: Nợ TK 21111 - TSCĐ hữu hình Có TK 2411 - XDCB dở dang (2411) |

|

•Nếu mua về đưa vào sử dụng ngay, không phải qua lắp đặt, chạy thử, ghi: Nợ TK 211 Có các TK 111, 112, 331,... (chi phí mua, vận chuyển, bốc dỡ...) Đồng thời, ghi: Nợ TK 3372 Có 36621 •Nếu mua TSCĐ phải qua lắp đặt, chạy thử, ghi: Nợ TK 241 - XDCB dở dang (2411) Có các TK 111, 112, 331... (chi phí mua, lắp đăt, chạy thử,...) Khi lắp đặt, chạy thử xong, bàn giao TSCĐ đưa vào sử dụng, ghi: Nợ TK 211 - TSCĐ hữu hình Có TK 241 - XDCB dở dang (2411) Đồng thời, ghi: Nợ TK 3372 Có 36621 |

•Nếu mua về đưa vào sử dụng ngay, không phải qua lắp đặt, chạy thử, ghi: Nợ TK 211 Có các TK 111, 112, 331,... (chi phí mua, vận chuyển, bốc dỡ...) Đồng thời, ghi: Có TK 014 - Phí được khấu trừ, để lại (chi phí mua, vận chuyển, bốc dỡ...) Đồng thời, ghi: Nợ TK 3373 Có 36631 •Nếu mua TSCĐ phải qua lắp đặt, chạy thử, ghi: Nợ TK 241 - XDCB dở dang (2411) Có các TK 111, 112, 331... (chi phí mua, lắp đăt, chạy thử,...) Đồng thời, ghi: Có TK 014 - Phí được khấu trừ, để lại (chi phí mua, lắp đặt, chạy thử...) Khi lắp đặt, chạy thử xong, bàn giao TSCĐ đưa vào sử dụng, ghi: Nợ TK 211 - TSCĐ hữu hình Có TK 241 - XDCB dở dang (2411) Đồng thời, ghi: Nợ TK 3373 Có TK 36631 |

Khi mua TSCĐ, ghi: Nợ TK 211 Có các TK 111, 112, 331,... (chi phí mua, vận chuyển, bốc dỡ...) Đồng thời, ghi: Nợ TK 43121 Có 43122 |

Khi mua TSCĐ, ghi: Nợ TK 211 Có các TK 111, 112, 331,... Đồng thời, ghi: Nợ TK 43141 Có 43142 |

• Khi tiếp nhận TSCĐ mới, căn cứ vào quyết định cấp phát kinh phí bằng TSCĐ của cơ quan cấp trên hoặc quyết định điều chuyển tài sản và biên bản bàn giao TSCĐ, ghi: Nợ TK 211 Có TK 36611 • Khi tiếp nhận TSCĐ đã qua sử dụng do cấp trên cấp hoặc đơn vị khác điều chuyển đến về sử dụng ngay, căn cứ vào quyết định, biên bản bàn giao TSCĐ xác định nguyên giá, giá trị hao mòn, giá trị còn lại của TSCĐ, ghi: Nợ TK 211 Có 214 - Khâu hao và hao mòn luỹ kế TSCĐ Có TK 366 - Các khoản nhận trước chưa ghi thu (36611) |

•Nếu TSCĐ mua vào dùng cho hoạt động SXKD hàng hoá, dịch vụ được khấu trừ thuế GTGT thì nguyên giá TSCĐ mua vào là giá mua chưa có thuế GTGT, ghi: Nợ TK 211 Nợ TK 1332 - Thuế GTGT được khấu trừ Có các TK 111, 112, 331,... (tổng giá thanh toán) • Nếu TSCĐ mua vào dùng cho hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ không được khấu trừ thuế GTGT, thì nguyên giá TSCĐ mua vào là tổng giá thanh toán (bao gồm cả thuế GTGT), ghi: Nợ TK 211 Có các TK 111, 112, 331,... (tổng giá thanh toán) |

•Phản ánh giá trị TSCĐ nhập khẩu, bao gồm tổng số tiền phải thanh toán cho người bán, thuế nhập khẩu, chi phí vận chuyển..., ghi: Nợ TK 211 Có TK 3337 Có các TK 111, 112, 331,... (tổng giá thanh toán) • Đồng thời phản ánh thuế GTGT của TSCĐ nhập khẩu phải nộp được khấu trừ, ghi: Nợ TK 1332 Có TK 33312 |

2. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

1. Vào nghiệp vụ Tài sản cố định, chọn Khai báo Tài sản cố định.

2. Nhấn Thêm

3. Khai báo các thông tin về tài sản cố định

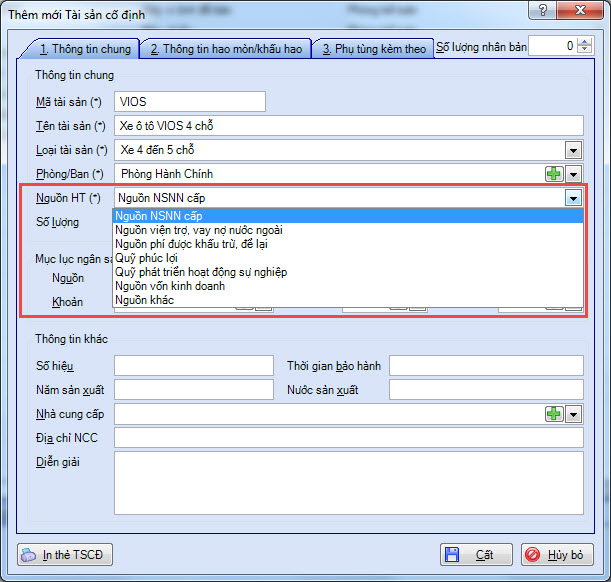

• Khai báo tab Thông tin chung: Mã tài sản, Tên tài sản, Loại tài sản, Phòng/Ban, Nguồn HT và 1 số thông tin khác.

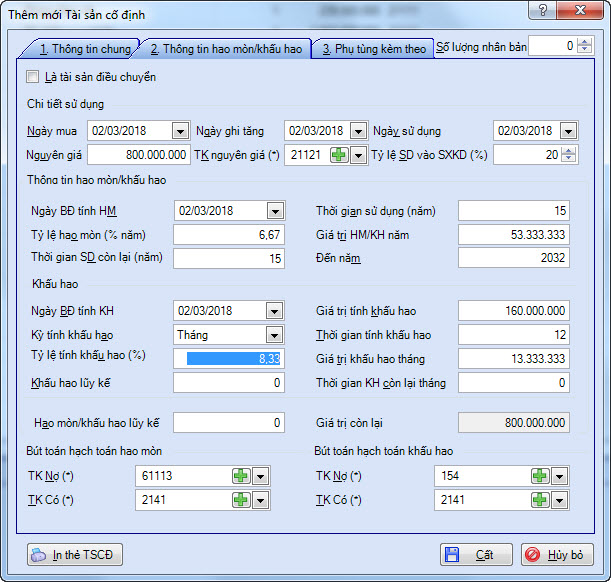

• Khai báo tab Thông tin hao mòn/khấu hao:

oNhập Ngày mua, PM tự động lấy lên Ngày ghi tăng và Ngày sử dụng

oNhập Nguyên giá. PM tự động tính hao mòn/khấu hao.

oNếu muốn khai báo Thông tin hao mòn/khấu hao:

▪ Nhập Tỷ lệ SD vào SXKD.

▪ Lưu ý:

❑ Nếu Tỷ lệ SD vào SXKD = 0: tài sản chỉ tính hao mòn.

❑ Nếu Tỷ lệ SD vào SXKD = 100%: tài sản chỉ tính khấu hao.

▪ Nhập Thời gian tính khấu hao, PM tự động tính Tỷ lệ tính khấu hao (%), Giá trị khấu hao tháng.

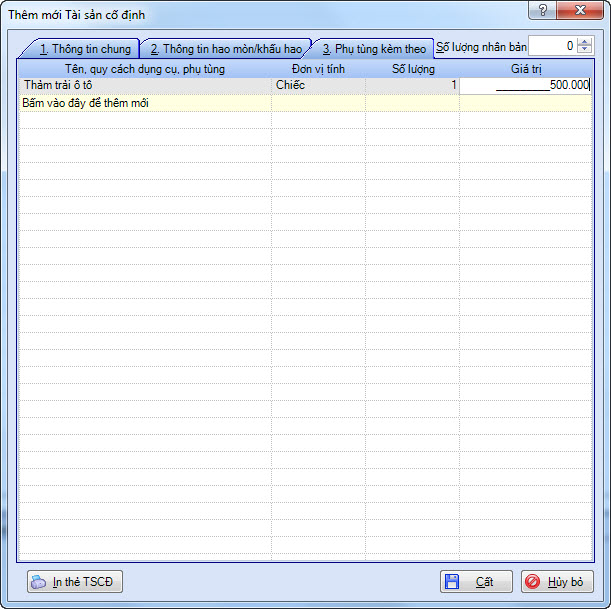

•Khai báo tab Phụ tùng kèm theo (nếu có):

•Lưu ý:

oNếu muốn thêm nhiều tài sản giống nhau, nhập số lượng tại ô Số lượng nhân bản.

oLưu ý: Khi khai báo tài sản tính từ ngày 31/12/2017 trở về trước, phần mềm tự động lưu thông tin về tài sản mà không sinh chứng từ ghi tăng.

4. Nhấn Cất

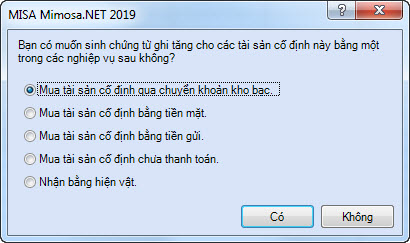

5. Chọn hình thức mua sắm Tài sản cố định.

6. Nhấn Có để sinh chứng từ Mua và ghi tăng Tài sản cố định.

• Trường hợp mua TSCĐ bằng tiền mặt: sinh Phiếu thu mua tài sản cố định

• Trường hợp mua TSCĐ bằng chuyển khoản: sinh Chuyển khoản kho bạc mua tài sản cố định

• Trường hợp mua TSCĐ bằng tiền gửi: sinh Chi tiền gửi mua tài sản cố định

• Trường hợp mua TSCĐ chưa thanh toán: sinh Hóa đơn mua tài sản cố định

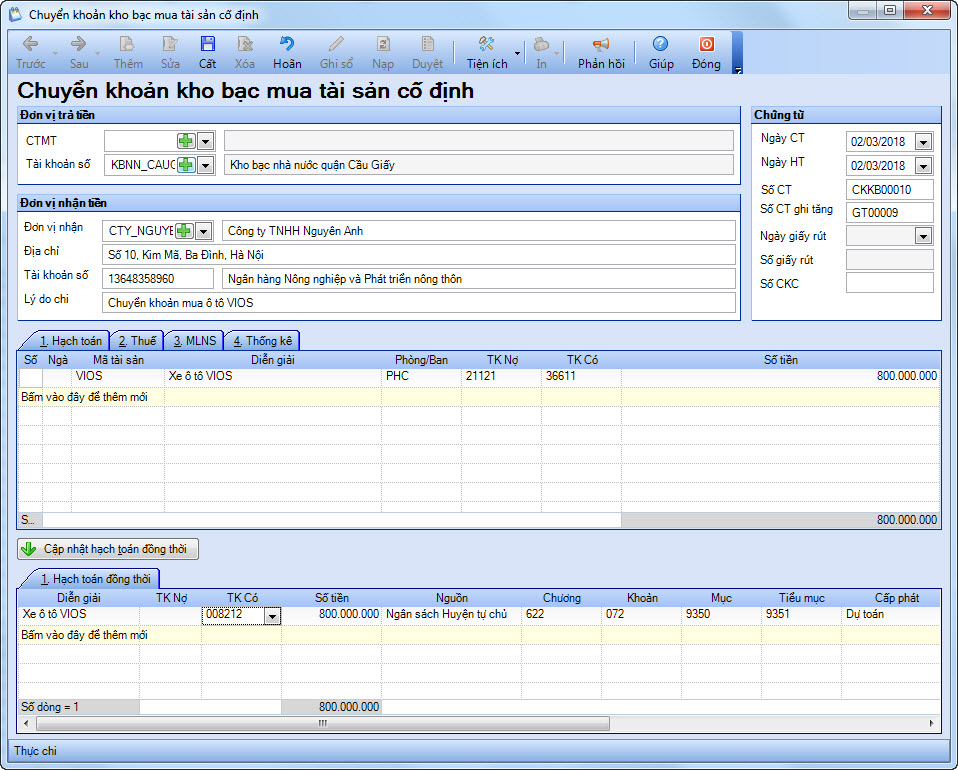

7. Kiểm tra thông tin trên chứng từ tự động sinh, đồng thời nhập bổ sung thông tin Đơn vị trả tiền, Đơn vị trả tiền, Mục lục ngân sách.

•Tại tab Hạch toán:

o Hệ thống tự động hạch toán TK Nợ 21121, TK Có 36611.

o Nhấn Cập nhật hạch toán đồng thời. Phần mềm tự động sinh TK Có dựa vào các thông tin đã chọn trên tab Hạch toán thỏa mãn điều kiện sinh hạch toán đồng thời.

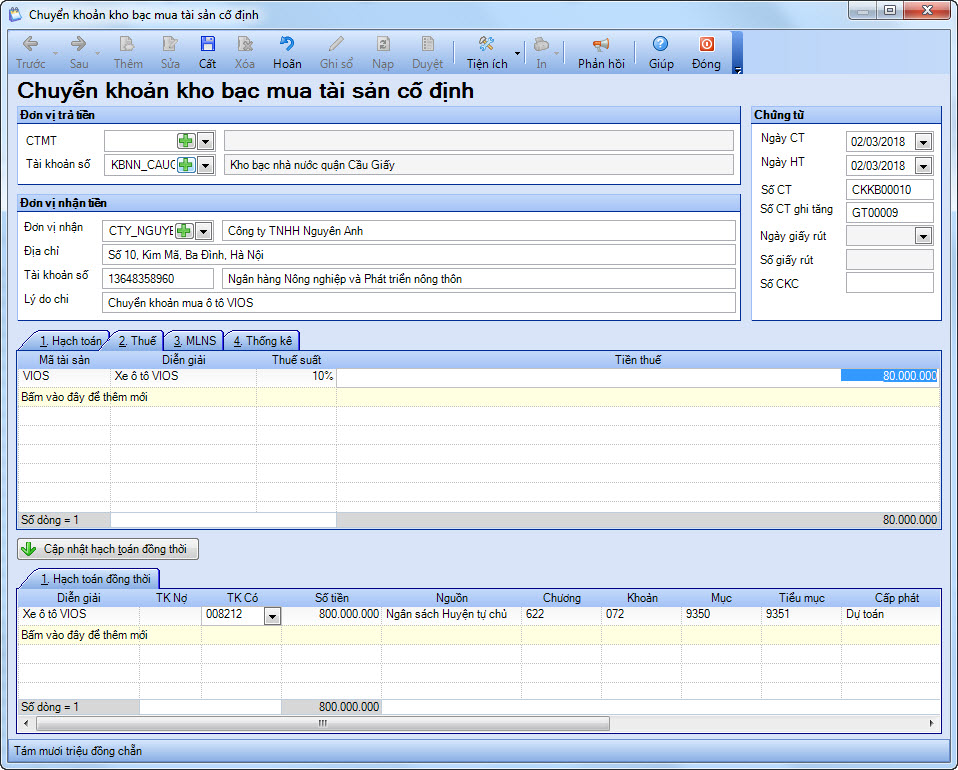

•Tại tab Thuế: chọn Thuế suất, PM tự động tính Tiền thuế.

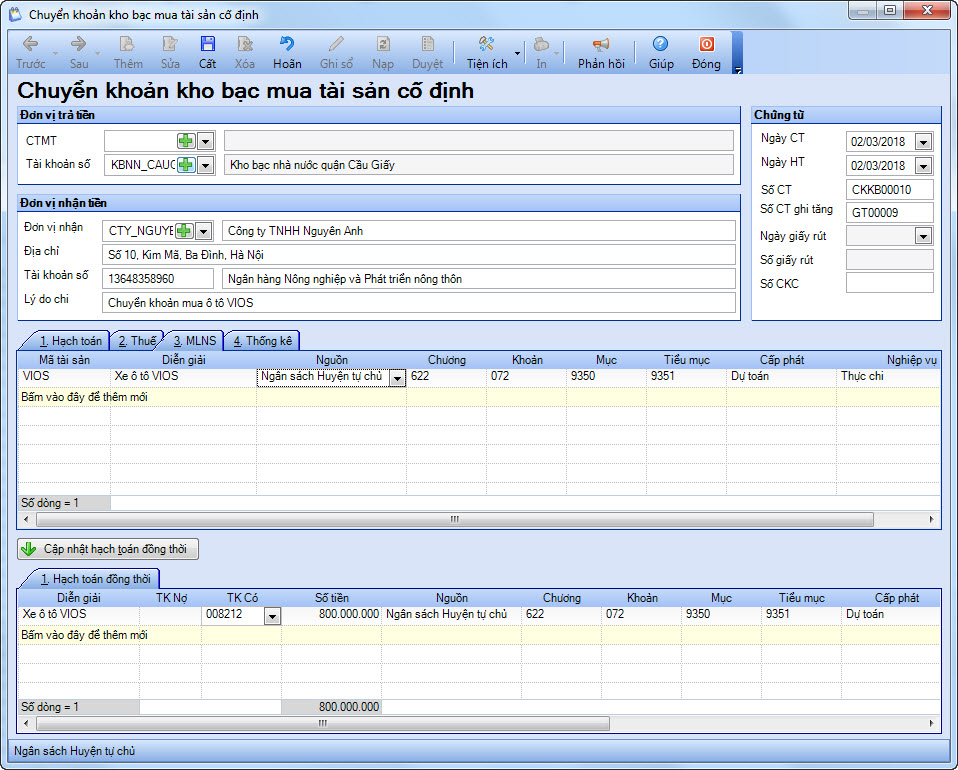

•Tại tab MLNS: nhập MLNS, chọn Nghiệp vụ tuỳ vào hình thức rút dự toán chuyển khoản mua TSCĐ của đơn vị.

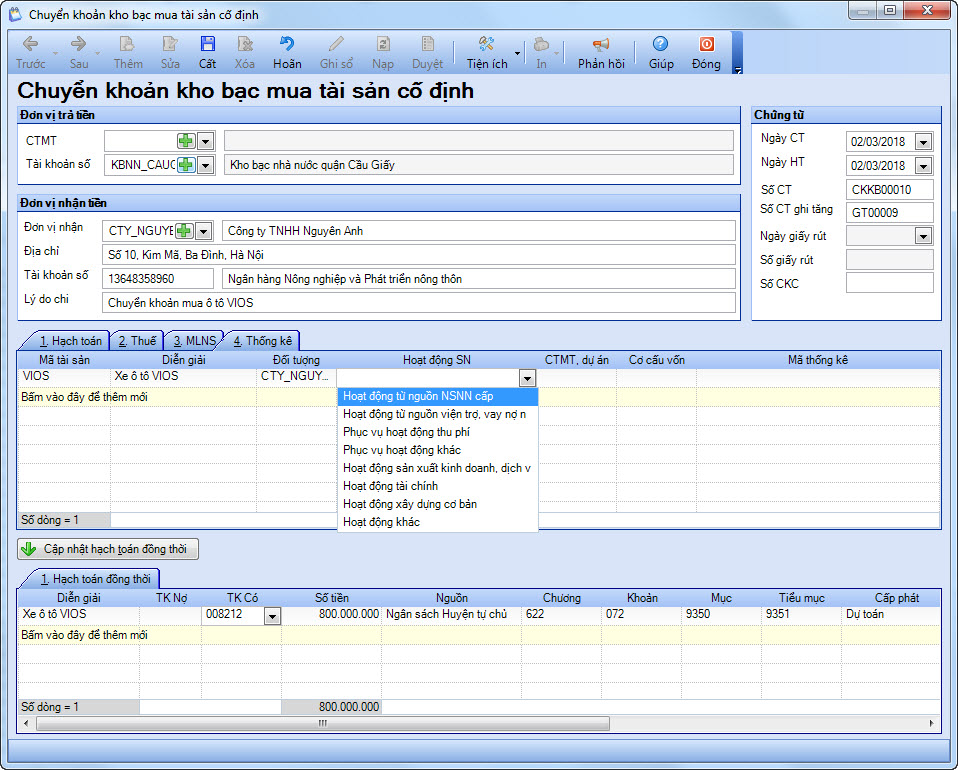

•Tại tab Thống kê: chọn Hoạt động SN tương ứng.

8. Nhấn Cất.

9. In các chứng từ liên quan bằng cách chọn chức năng In trên thanh công cụ.

10. In/Xem sổ, báo cáo bằng cách chọn chức năng Báo cáo.