Thu hồi công nợ khách hàng và các đối tượng khác |

|

Thu hồi công nợ khách hàng và các đối tượng khác |

|

1. Định khoản

Khi thu hồi được các khoản nợ phải thu khách hàng và các đối tượng khác bằng tiền gửi, ghi:

Nợ TK 112

Có TK 121/131/136/138/141

2. Mô tả nghiệp vụ

Khi nhân viên hoàn trả tạm ứng hoặc khách hàng hoặc các đối tượng khác trả tiền qua tài khoản tiền gửi, quy trình hạch toán kế toán thực hiện như sau:l

1. Ngân hàng/kho bạc nơi đơn vị mở tài khoản tiền gửi căn cứ vào số tiền nhận được lập Giấy báo Có để xác nhận khoản tiền đã về tài khoản của đơn vị/cơ quan.

2. Hàng ngày kế toán thanh toán sẽ ra Ngân hàng/Kho bạc để lấy bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có hoặc Ngân hàng/Kho bạc gửi trước file mềm cho đơn vị hoặc kế toán tra cứu các nghiệp vụ phát sinh trực tiếp trên Internet.

3. Căn cứ vào Giấy báo Có của ngân hàng, kho bạc nơi đơn vị mở tài khoản tiền gửi, kế toán lập chứng từ thu tiền gửi và ghi sổ chi tiết tài khoản tiền gửi.

Ví dụ

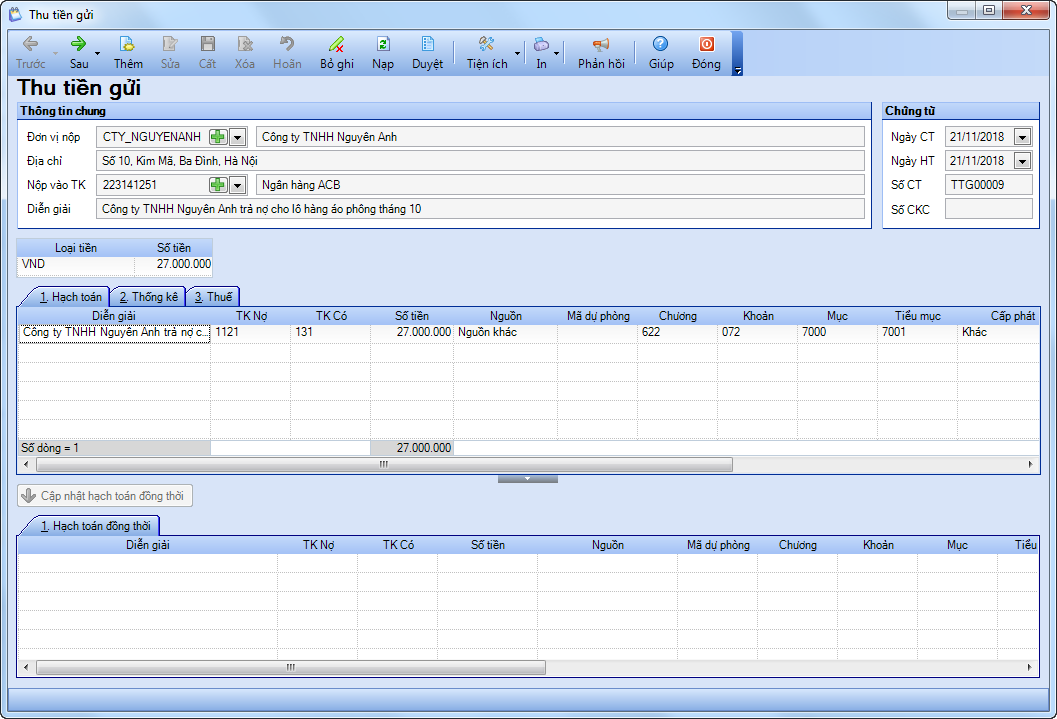

• Ngày 21/11/2018, đơn vị nhận được Giấy báo Có của Kho bạc nhà nước quận Cầu giấy v/v Công ty CP Nguyên Anh trả nợ cho lô hàng áo phông ngày 07/10/2018, số tiền 27.000.000 đ.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi.

2. Khai báo thông tin chứng từ thu tiền gửi từ thu hồi công nợ khách hàng và các đối tượng khác.

• Nhập Thông tin chung: Đơn vị nộp, Địa chỉ, Nộp vào tài khoản, Diễn giải.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chứng từ chi tiết: Tài khoản Có, Số tiền, Nguồn, Tiểu mục.

3. Nhấn Cất.

4. Xem/in chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

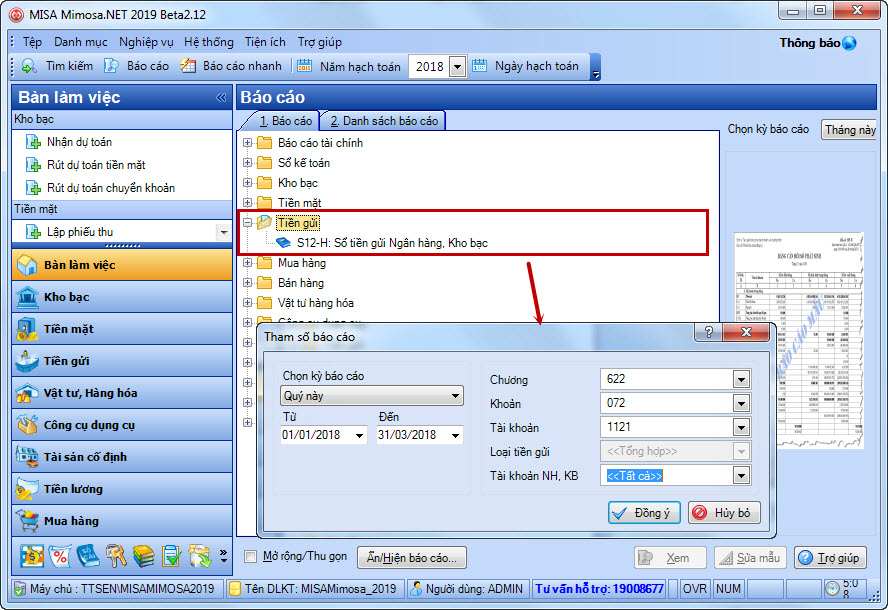

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo liên quan: S12-H: Sổ tiền gửi Ngân hàng, Kho bạc.