Vấn đề 2: Hướng dẫn các nghiệp vụ chuyển số rút dự toán chưa cấp dự toán và chi từ năm 2017 sang đầu năm 2018 |

|

Vấn đề 2: Hướng dẫn các nghiệp vụ chuyển số rút dự toán chưa cấp dự toán và chi từ năm 2017 sang đầu năm 2018 |

|

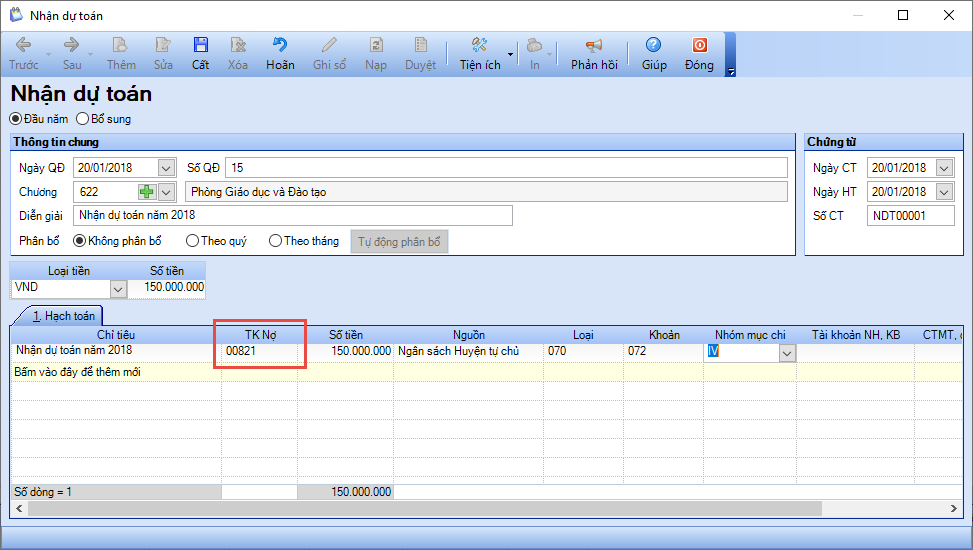

1. Bước 1: Vào menu Nghiệp vụ\Nhập số dư ban đầu. Nhập số dư cho Nợ TK 421, Có TK 3371, nghiệp vụ Tạm ứng chưa cấp dự toán. 2. Bước 2: Nhận dự toán năm 2018: - Vào phân hệ Kho bạc\Nhận dự toán. Hạch toán Nợ TK 00821 (Nếu là nguồn kinh phí thường xuyên) hoặc Nợ 00822 (Nếu là nguồn kinh phí không thường xuyên. Xem thêm hướng dẫn chi tiết nhận dự toán tại đây.

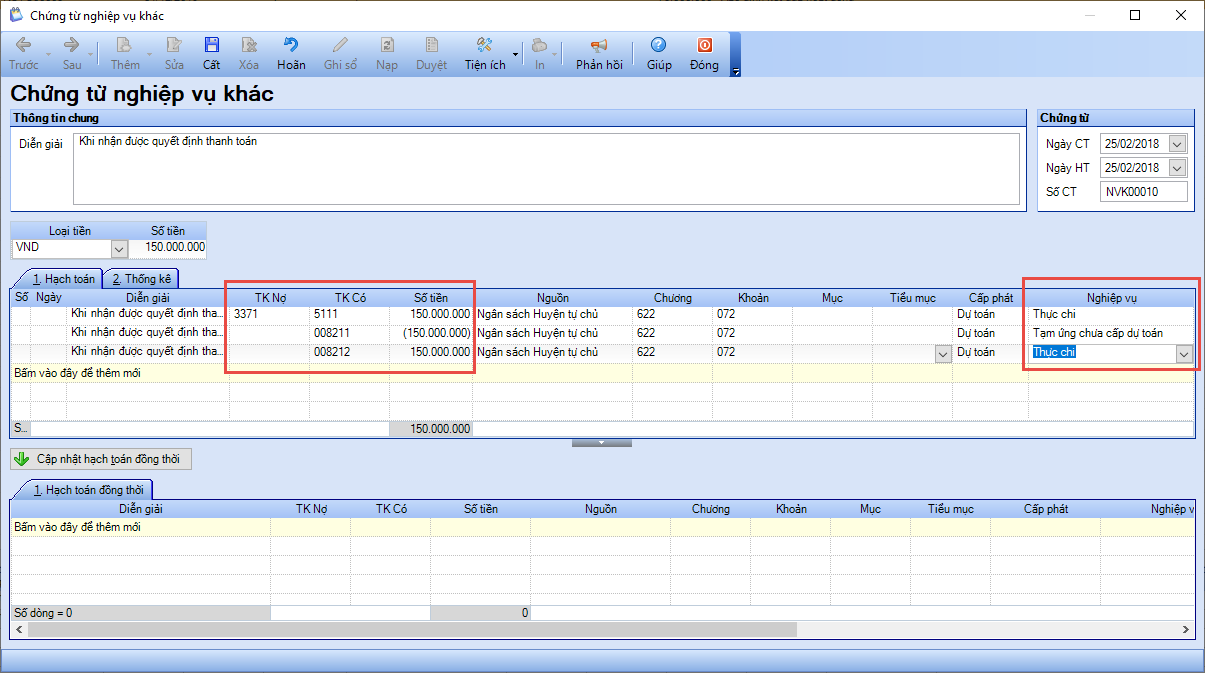

- Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác. Hạch toán Có TK 008211 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008221 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Tạm ứng chưa cấp dự toán. 3. Bước 3: Khi nhận được quyết định thanh toán: - Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác. Hạch toán: Nợ TK 3371/Có TK 5111, 5112, nghiệp vụ Thực chi. Đồng thời, hạch toán: Có TK 008211 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008221 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Tạm ứng chưa cấp dự toán, số tiền âm. Có TK 008212 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008222 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Thực chi, số tiền dương. (Bút toán đồng thời phần mềm không tự động sinh, anh/chị phải nhập tay).

Lưu ý: Nghiệp vụ này chỉ để anh/chị nhập liệu trên phần mềm, không in được giấy đề nghị thanh toán tạm ứng ứng trước hoặc giấy đề nghị thanh toán tạm ứng. Nếu muốn in thì anh/chị lập bên ngoài và in. |

1. Bước 1: Vào menu Nghiệp vụ\Nhập số dư ban đầu. Nhập số dư cho Nợ TK 111, Có TK 3371, nghiệp vụ Tạm ứng chưa cấp dự toán. 2. Bước 2: Khi chi: vào phân hệ Tiền mặt\Lập phiếu chi\Phiếu chi, hạch toán Nợ TK 611/Có TK 111. 3. Bước 3: Nhận dự toán năm 2018: - Vào phân hệ Kho bạc\Nhận dự toán. Hạch toán Nợ TK 00821 (Nếu là nguồn kinh phí thường xuyên) hoặc Nợ 00822 (Nếu là nguồn kinh phí không thường xuyên). Xem thêm hướng dẫn chi tiết nhận dự toán tại đây. - Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác. Hạch toán Có TK 008211 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008221 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Tạm ứng chưa cấp dự toán. 4. Bước 4: Khi nhận quyết định thanh toán: - Vào phân hệ Kho bạc\Lập bảng kê\Lập bảng kê chứng từ thanh toán chưa cấp dự toán. - Sau đó, lập bảng kê chứng từ thanh toán tạm ứng theo hướng dẫn chi tiết mục 4.4. Thanh toán tạm ứng.

|