Xuất toán |

|

Xuất toán |

|

1. Mục đích

Xuất toán là những khoản chi hoạt động không được duyệt hoặc chi sai của năm trước khi duyệt quyết toán không được duyệt.

Giúp kế toán ghi nhận những khoản chi sai không được duyệt trong năm.

2. Định khoản

Khi phát sinh các khoản thu giảm chi, những khoản chi sai, chi vượt tiêu chuẩn, định mức không được duyệt phải thu hồi, ghi:

Khi phát hiện ra sai xót thực hiện xuất toán

Nợ các 138: Phải thu khác (1388)

Có TK333: Các khoản phải nộp nhà nước

Khi thu hồi

Nợ TK 111, 112

Có TK 138 Phải thu khác (1388)

Khi nộp NSNN

Nợ TK 333 Các khoản phải nộp nhà nước (3338)

Có TK 111, 112

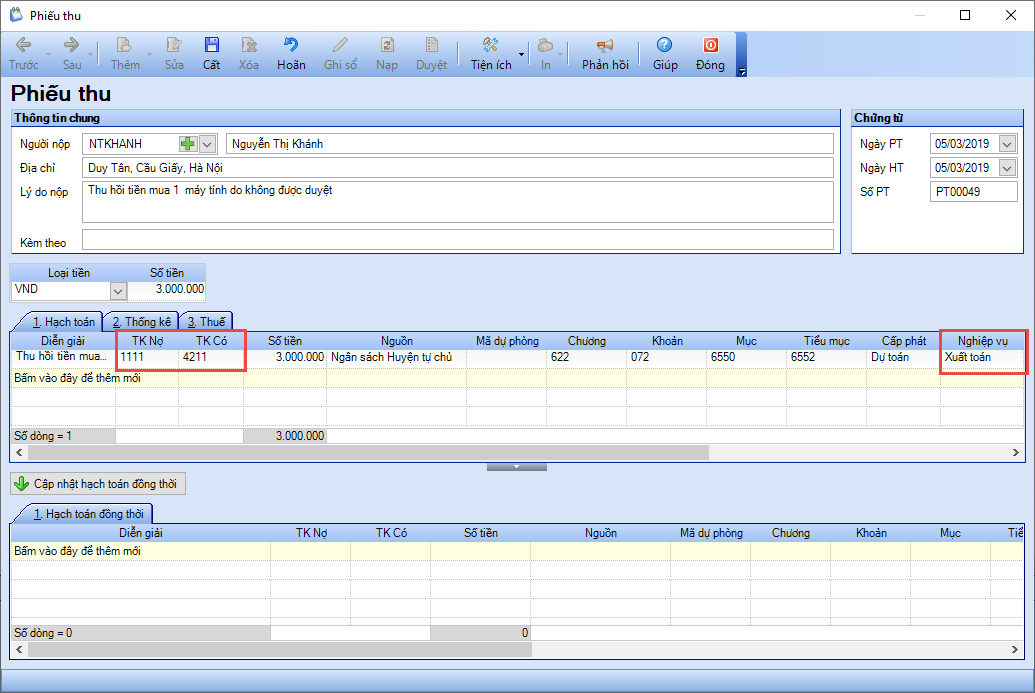

Ví dụ:

Ngày 05/03/2019, đơn vị lập phiếu thu tiền mua CCDC năm 2018 do không được duyệt, số tiền: 3.000.000 đồng.

3. Các bước thực hiện

1. Vào Tiền mặt\Lập phiếu thu\Phiếu thu.

2. Khai báo thông tin trên phiếu thu.

•Tại phần Thông tin chung: nhập Người nộp, Địa chỉ, Lý do nộp.

• Nhập thông tin Chứng từ: Ngày PT, Ngày HT, Số PT.

• Nhập chi tiết chứng từ: TK Nợ 1111, TK Có 421, Số tiền, MLNS, chọn Nghiệp vụ là Xuất toán.

3. Nhấn Cất.

Lưu ý:

1.Trường hợp xuất toán nhưng chưa thu được bằng tiền thì hạch toán trên phân hệ Tổng hợp\chứng từ nghiệp vụ khác và TK hạch toán là TK 1388.

2.TK 1388 chi tiết theo đối tượng nên để ghi sổ chứng từ thì anh/chị chọn đúng Đối tượng Nợ trên tab Thống kê.