Sau khi có kết luận của thanh tra, kiểm toán nhà nước về việc phải nộp trả lại kinh phí đã rút thì hạch toán như nào trên phần mềm |

|

Sau khi có kết luận của thanh tra, kiểm toán nhà nước về việc phải nộp trả lại kinh phí đã rút thì hạch toán như nào trên phần mềm |

|

1. Vấn đề

Sau khi có kết luận của thanh tra, kiểm toán nhà nước đơn vị phải nộp trả lại kinh phí đã rút thì hạch toán như nào trên phần mềm để đảm bảo tính đúng đắn của số liệu ?

2. Giải pháp thực hiện

I.Trường hợp đơn vị thu hồi nộp trả các khoản chi từ nguồn dự toán được giao trong năm.

➢Nghiệp vụ: Trong năm, đơn vị nhận kết luận của kiểm toán nhà nước yêu cầu thu hồi nộp trả NSNN khoản tiền mà đơn vị đã chi từ nguồn dự toán được giao trong năm. Đơn vị xuất quỹ tiền mặt, tiền gửi nộp trả NSNN khoản tiền này.

➢Hạch toán

▪Bước 1: Ghi nhận giảm chi phí: Nợ 1388/Có 6111. Đồng thời ghi giảm số dự toán đã rút: Có 008211 (Tạm ứng) hoặc 008212 (Thực chi): Số tiền âm

▪Bước 2: Hạch toán số phải nộp trả NSNN: Nợ 5111/Có 3338

▪Bước 3: Khi thu được khoản tiền đã chi: Nợ 111, 112/Có 1388

▪Bước 4: Hạch toán số tiền mặt khi nộp trả lại NSNN: Nợ 3338/Có 111,112

▪Bước 5: Cuối năm hủy dự toán đối với khoản nộp trả: Nợ 00821: Ghi âm số tiền

➢Ví dụ: Ngày 14/12/2018 đơn vị nhận được kết luận của kiểm toán nhà nước thu hồi số kinh phí đã cấp dự toán trong năm số tiền 20.000.000 đồng.

➢Các bước thực hiện

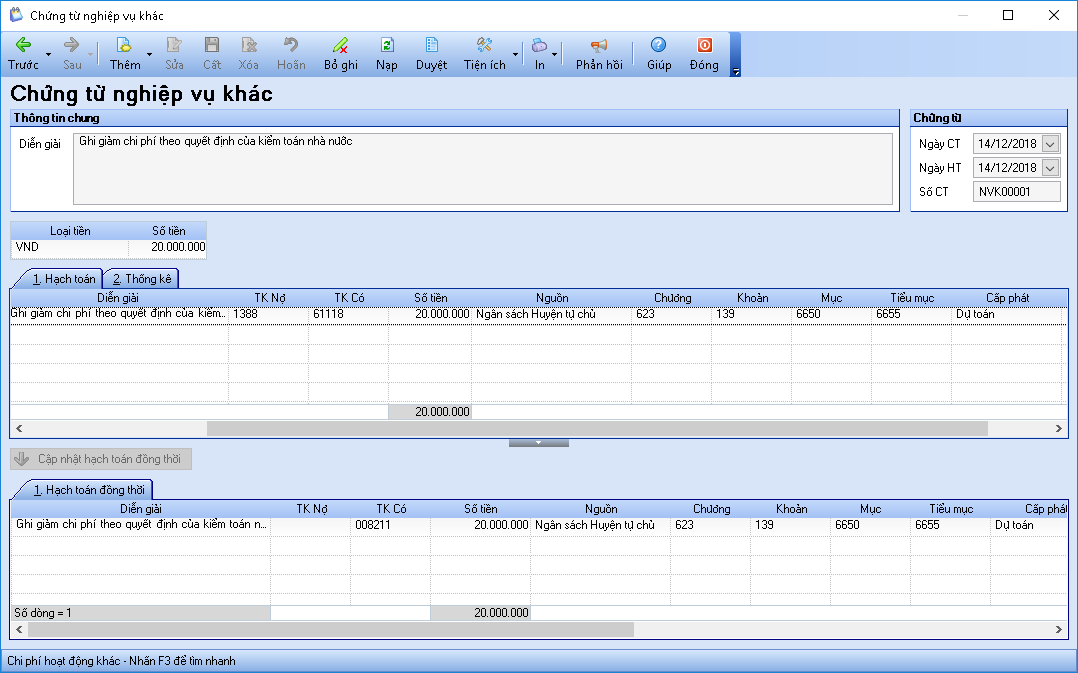

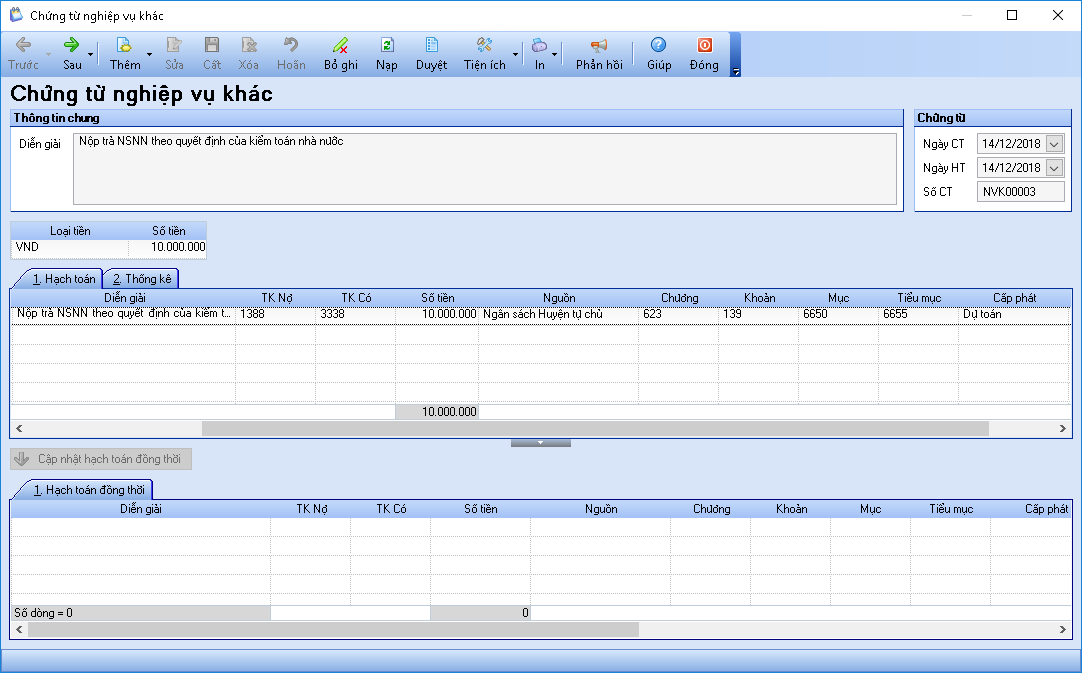

▪Bước 1: Ghi nhận giảm chi phí

oVào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác hạch toán giảm số chi phí đã ghi nhận.

oKhai báo diễn giải, Ngày CT, ngày HT

oTab Hạch toán: nhập TK Nợ 1388, TK Có 6111x, nhập Số tiền, Tab Thống kê chọn Đối tượng Nợ.

oNhấn Cất.

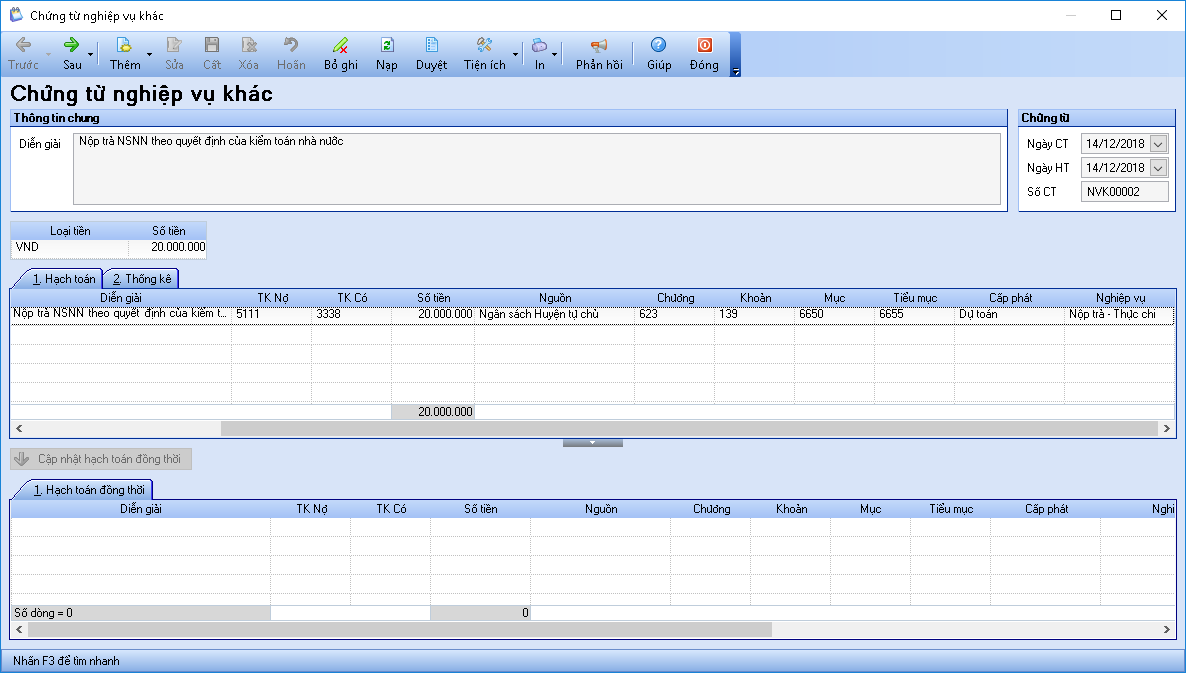

▪Bước 2: Hạch toán số phải nộp trả NSNN

oVào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác hạch toán số phải phải trả NSNN.

oKhai báo diễn giải, Ngày CT, ngày HT

oTab Hạch toán: nhập TK Nợ 5111, TK Có 3338, nhập Số tiền.

oNhấn Cất.

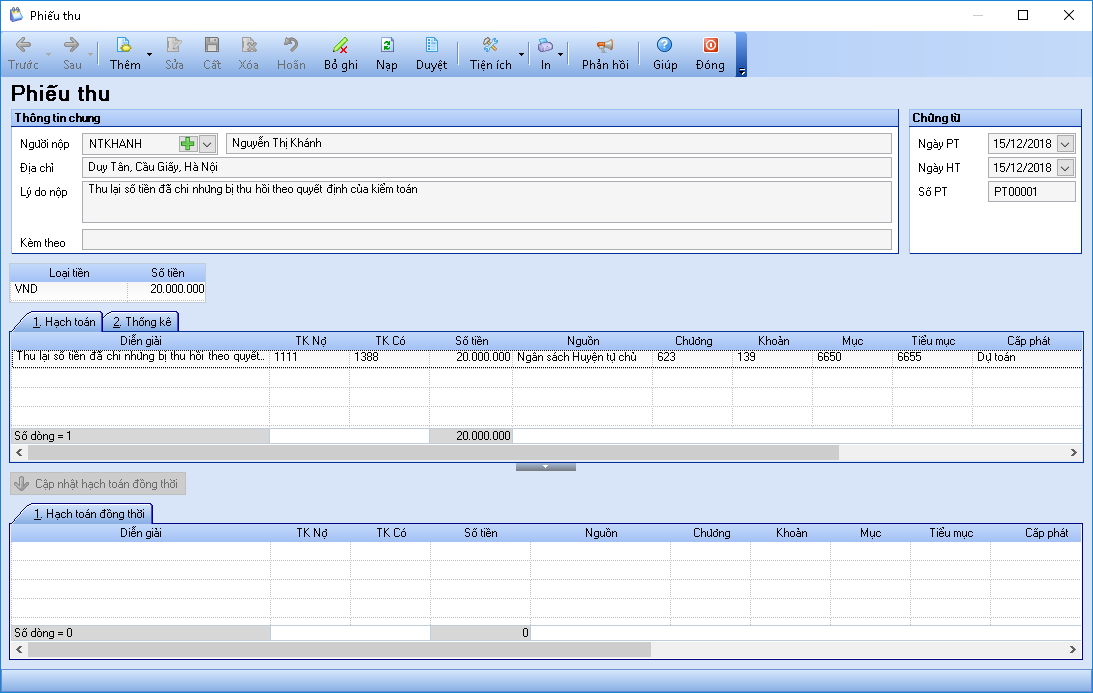

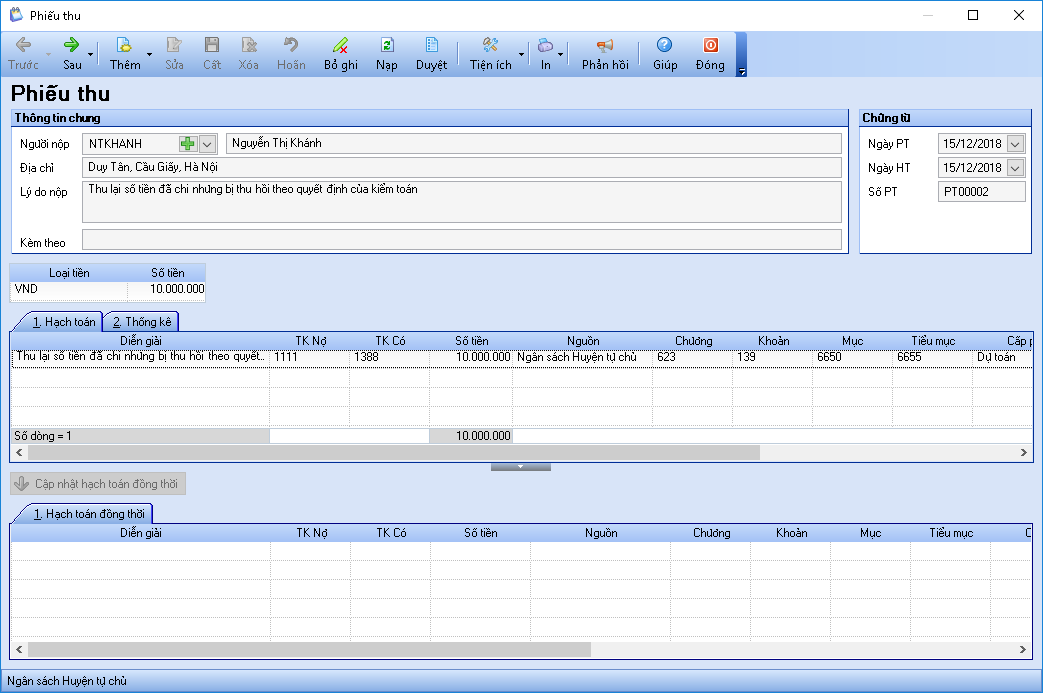

▪Bước 3: Khi thu được khoản tiền đã chi

oVào Nghiệp vụ\Tiền mặt\Phiếu thu hạch toán số tiền thu hồi

oKhai báo Thông tin chung: như Người nộp, diễn giải, Ngày PT, ngày HT.

oTab Hạch toán: nhập TK Nợ 1111, TK Có 1388, nhập Số tiền.

oNhấn Cất.

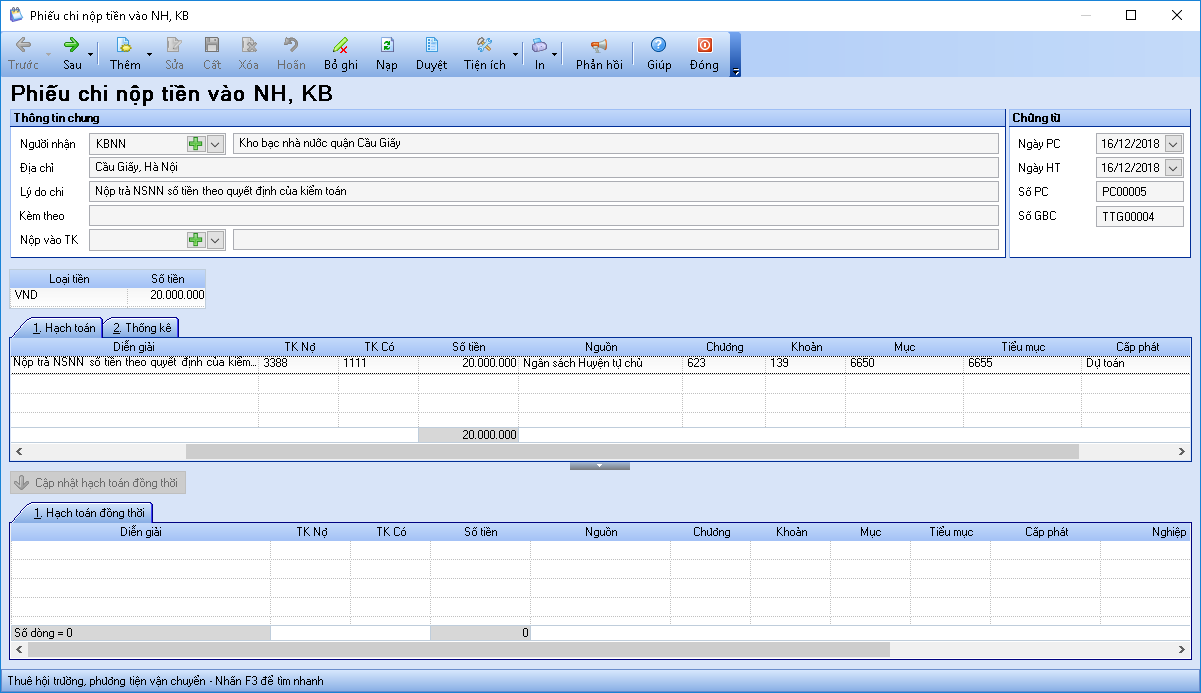

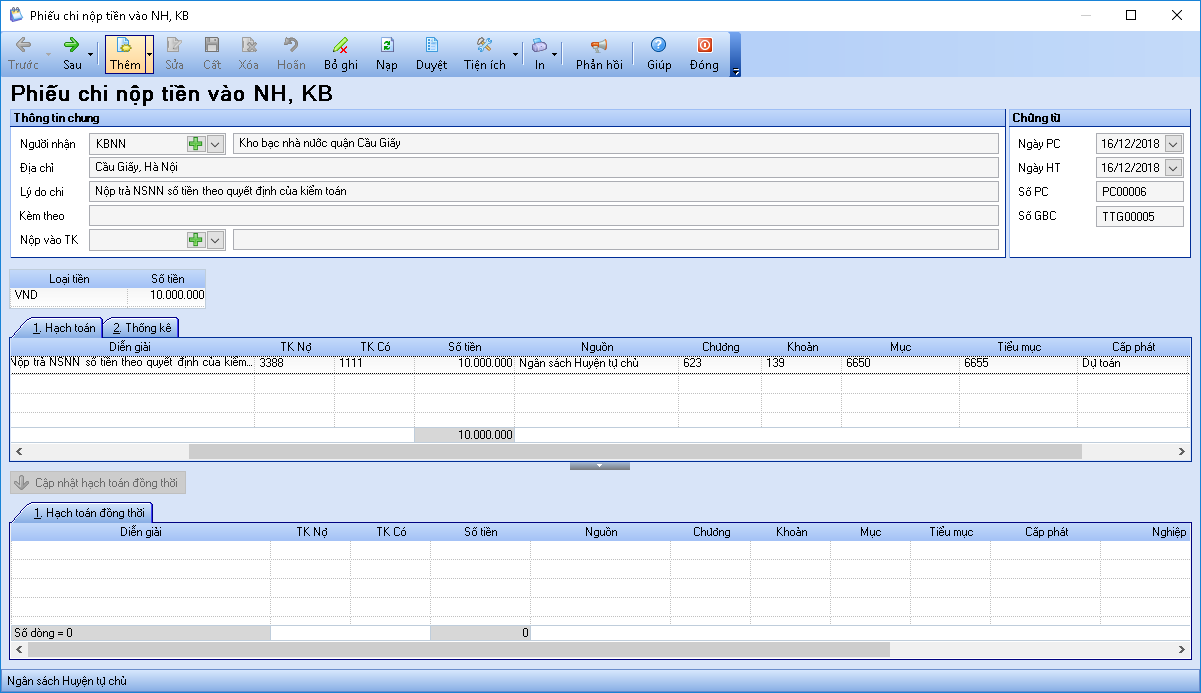

▪Bước 4: Hạch toán số tiền mặt khi nộp trả lại NSNN

oVào Nghiệp vụ\Tiền mặt\Phiếu chi nộp tiền vào NH, KB hạch toán nộp tiền trả kho bạc.

oKhai báo Thông tin chung: như Người nhận, Lý do chi, Ngày PT, ngày HT.

oTab Hạch toán: nhập TK Nợ 3338, TK Có 1111, nhập Số tiền.

oNhấn Cất.

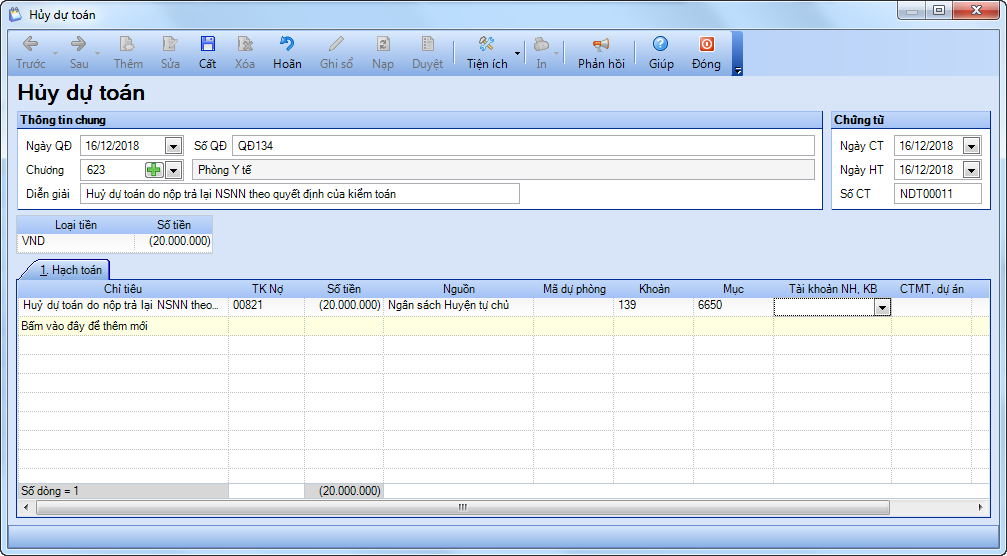

▪Bước 5: Cuối năm hủy dự toán đối với khoản nộp trả

oVào phân hệ Kho bạc\Huỷ dự toán\Huỷ dự toán.

oNhập Ngày QĐ, Số QĐ, Chương, Diễn giải.

oNhập thông tin Chứng từ.

oPhần mềm mặc định sẵn TK Nợ 00821, nhập số tiền huỷ dự toán (số tiền âm).

oNhập thêm Khoản, Mục hoặc Nhóm mục chi (tuỳ vào thiết lập tại Hệ thống\Tuỳ chọn\Nghiệp vụ có tích chọn Chi tiết đến Nhóm mục chi hay Mục).

o Nhấn Cất.

II. Trường hợp phát sinh các khoản đã chi hoạt động các năm trước đã được duyệt quyết toán nhưng bị cơ quan thanh tra, kiểm toán xuất toán phải nộp trả NSNN:

➢Hạch toán

▪Bước 1: Hạch toán Nợ TK1388/Có TK3338: Số tiền xuất toán.

▪Bước 2: Khi thu hồi được tiền: Nợ TK111x,112x/Có TK1388.

▪Bước 3: Khi nộp NSNN: Nợ TK3338/Có TK111x,112x.

➢Ví dụ: Ngày 14/12/2018 đơn vị nhận được kết luận của kiểm toán nhà nước thu hồi số kinh phí đã chi năm trước và được duyệt quyết toán số tiền 10.000.000 đồng.

➢Các bước thực hiện

▪Bước 1: Hạch toán số tiền cần phải nộp trả

oVào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác hạch toán số tiền cần phải nộp trả

oKhai báo diễn giải, Ngày CT, ngày HT

oTab Hạch toán: nhập TK Nợ 1388, TK Có 3338, nhập Số tiền, Tab Thống kê chọn Đối tượng Nợ.

oNhấn Cất.

▪Bước 2: Khi thu hồi được tiền

oVào Nghiệp vụ\Tiền mặt\Phiếu thu hạch toán số tiền thu hồi

oKhai báo Thông tin chung: như Người nộp, diễn giải, Ngày PT, ngày HT.

oTab Hạch toán: nhập TK Nợ 1111, TK Có 1388, nhập Số tiền.

oNhấn Cất.

▪Bước 3: Khi nộp NSNN:

oVào Nghiệp vụ\Tiền mặt\Phiếu chi nộp tiền vào NH, KB hạch toán nộp tiền trả kho bạc.

oKhai báo Thông tin chung: như Người nhận, Lý do chi, Ngày PT, ngày HT.

oTab Hạch toán: nhập TK Nợ 3338, TK Có 1111, nhập Số tiền.

oNhấn Cất.

Lưu ý: TK 1388 chi tiết theo đối tượng nên với các chứng từ hạch toán liên quan tới 1388 cần chọn Đối tượng bên tab Thống kê mới ghi sổ được chứng từ. Với các chứng từ hạch toán Nợ 1388 trên Tổng hợp\Chứng từ nghiệp vụ khác cần chọn đúng Đối tượng Nợ.